Ang isang negosyo ay nilikha upang kumita. Siyempre, sasabihin ng malalaking korporasyon na "naiisip nila tayo," na "karapat-dapat tayo," atbp. Ngunit lahat ito ay nagsisimula sa kita. Kung ito ay umiiral at patuloy na tumataas, ang negosyo ay kumikita, kung sa kabilang banda, ang negosyo ay itinuturing na "nasunog."

Ano ang kailangan mong malaman upang manatili sa merkado? Anong mga paraan ng pagtataya at pagkalkula ang dapat ilapat ng isang baguhang kumpanya? Isa sa pinakasimple, ngunit hindi gaanong maaasahan, ay ang kakayahang bumuo ng isang break-even chart.

Mga pangunahing konsepto ng pagpapanatili ng negosyo

Ngayon imposible na magbukas ng isang negosyo nang hindi iniisip kung kailan ito magdadala ng unang kita. Ang pangunahing ekonomiya, na itinuturo kahit sa mga mag-aaral sa high school, ay naglalaman ng impormasyon tungkol sa pagpaplano ng negosyo. Ang pinakamahalagang kasanayan ng isang negosyante ay dapat isaalang-alang hindi gaanong "espiritu ng negosyante", ngunit ang kakayahang masuri ang mga panganib, gastos at oras na ginugol. Ang mga tagapagpahiwatig ng pagpapanatili ng negosyo ay kinabibilangan ng mga pangunahing katangian tulad ng:

- margin sa kaligtasan ng produksyon;

- levers para sa pagpapabilis ng produksyon.

Isang maliit na kasaysayan

Sa unang bahagi ng 30s ng huling siglo, ang laki ng produksyon ay tumaas sa medyo mabilis na bilis. Sa isang lalong mapagkumpitensyang kapaligiran, ang mga pamamaraan para sa pagtatasa ng mga pagkakataon sa negosyo ay kailangan. Noon ay lumitaw ang isang pamamaraan para sa pagtantya ng kritikal na dami ng produksyon (ngayon ay kilala bilang break-even chart ng kumpanya). Iminungkahi ng inhinyero na si Walter Rautenstrauch na iugnay ang dami ng mga produktong ginawa sa kabuuang gastos ng negosyo. Gayunpaman, upang ma-optimize ang mga aktibidad ng kumpanya, kinakailangan na hatiin ang mga gastos sa fixed at variable.

Pangunahing Konsepto

Masasabi nating ang tagumpay ng isang negosyo ay nakabatay sa tatlong salik - ang presyo ng produkto, dami ng produksyon, at tubo. Ang presyo ng isang produkto ay itinakda ng merkado. Ang dami ng produksyon ay tinutukoy ng kapasidad ng negosyo, at ang kita ay tinutukoy ng mga gastos sa produksyon. Ito ay tila walang katotohanan, ngunit mas mababa ang kabuuang gastos, mas mababa ang gastos, na nangangahulugan na ang pagkakaiba sa pagitan ng presyo sa merkado ng produkto at ang gastos ay mas malaki. Ito ay tubo.

Ang pagguhit ng isang break-even chart ay nagbibigay-daan sa iyo upang mahanap ang pinakamainam na ratio ng mga katangiang ito. Tinatawag ito ng Microeconomics Ang pagdadaglat ay nabuo sa pamamagitan ng mga unang titik ng mga salita wikang Ingles: Gastos-Volume-Profit. Mahalagang magsagawa ng naturang pagsusuri bago simulan ang mga aktibidad sa produksyon upang maiwasan ang mga pagkabigo sa hinaharap.

Ang isa sa mga elemento ng CVP ay ang pagkalkula ng dami ng output kung saan mababawi ang paunang pamumuhunan at mga gastos sa pagpapatakbo. Sa madaling salita, maaari nating sabihin na ang pagsusuri ng break-even chart ay nagbibigay-daan sa iyo upang matukoy kung kailan magsisimulang kumita ang kumpanya.

Ano ang kailangan mong malaman upang makabuo ng isang graph

Mayroong dalawang paraan upang sagutin ang tanong tungkol sa paggawa ng iyong unang kita: tukuyin ang oras (sa anim na buwan, halimbawa) o kalkulahin ang dami ng mga produktong kailangang ibenta (1000 yunit ng mga kalakal). Sa parehong mga kaso, pinag-uusapan nila ang pagkalkula ng break-even point. Ito ay isang sitwasyon kung saan ang kabuuan ng lahat ng mga gastos ng negosyo, kabilang ang mga paunang pamumuhunan, ay magiging katumbas ng kita mula sa mga yunit ng mga kalakal na ibinebenta sa presyo ng merkado.

Paano bumuo ng isang break-even chart? Upang makapagsimula, kailangan mo ang sumusunod na impormasyon:

- Ang mga nakapirming gastos ay mga gastos na hindi nakadepende sa dami ng produksyon. Ang abbreviation na TFC (kabuuang fixed cost) ay ginagamit sa mga formula. Kung pinag-uusapan natin Para sa mga bagong proyekto, ang mga nakapirming gastos ay itinuturing na paunang pamumuhunan.

- Ang mga variable na gastos ay gastos sa produksyon para sa produksyon. Ang mga ito ay itinalaga ng abbreviation TVC (kabuuang variable cost).

Presyo sa pamilihan kada yunit ng produksyon. Ito ay tinutukoy ng Latin na titik P (presyo).

Mga Kinakailangang Pagpapalagay

Sa pagsasagawa, posibleng sabihin na ang sandali ng produksyon ay tumutugma sa sandali ng pagbebenta lamang sa sektor ng serbisyo. Doon ibinebenta ng tagapag-ayos ng buhok ang kanyang mga kasanayan sa anyo ng pagpapagupit ng kliyente, ang chef ay naghahanda lamang ng salad pagkatapos na i-order ito ng bisita, atbp. Samakatuwid, upang makabuo ng isang break-even chart, kinakailangan na gumawa ng ilang mga reserbasyon:

- ang sandali ng paggawa ng mga kalakal ay tumutugma sa oras ng sandali ng pagbebenta nito;

- ang mga rate ng pagkonsumo para sa produksyon ng isang yunit ng mga kalakal, pati na rin ang halaga ng mga consumable at hilaw na materyales ay hindi nagbabago para sa panahon ng pagkalkula;

- ayusin din ang presyo ng tingi;

- matukoy ang pag-asa ng kita sa dami ng mga produkto na ginawa ng isang linear function.

Paano kalkulahin ang iyong break-even point

Sa totoo lang, ang formula para sa pagtukoy ng kinakailangang dami ng produksyon ay ganito:

BEPunits = TFC / (P-VC).

Kung ang resultang dami ng mga produktong ginawa ay hinati sa rate ng produksyon bawat araw, makukuha natin ang oras kung kailan magbabayad ang proyekto. Dapat tandaan na hindi hihigit sa 22 araw ng trabaho sa isang buwan. Para sa kaginhawaan ng mga kalkulasyon, ang haba ng buwan ay karaniwang kinukuha na 20 araw.

Magbigay tayo ng isang simpleng halimbawa ng pagkalkula. Kailangan mong mag-invest ng 20 thousand. mga yunit Sa 25 araw mga yunit maaaring i-set up sa presyong 50 den. mga yunit Ang mga simpleng kalkulasyon ay nagbibigay ng 800 yunit ng produksyon (BEPunits = 20000 / (50-25) = 800 units). Nang matukoy na 5 yunit ng produkto ang maaaring gawin bawat araw, nalaman namin na tumatagal ng 160 araw ng trabaho upang magsimulang kumita. Ang natitira na lang ay upang matukoy ang halaga ng kita na kinakailangan upang maabot ang break-even point. I-multiply natin ang kalkuladong dami ng produksyon sa (800*50) at makakuha ng 4000 den. mga yunit

Analytical value ng break-even chart

Kasama sa pagpaplano ng negosyo ang pagtukoy sa mga panganib na maaaring magpawalang-bisa sa lahat ng aktibidad ng negosyo. Ang break-even chart ay lumabas na isa sa mga pamamaraan para sa pagtataya at pagsusuri sa mga ito. Upang gawin ito, kinakailangang isaalang-alang ang mga aktibidad ng kumpanya sa loob ng isang tiyak na tagal ng panahon.

Sa kasong ito, ang mga nakapirming gastos ay hindi kasama ngunit ang mga gastos na independiyente sa dami ng produksyon: insurance at mga pagbabayad sa pautang, mga pagbabayad lugar ng produksyon(kung ito ay isang lease), atbp. Kung ang negosyo ay gumagawa ng higit sa isang uri ng produkto, ngunit sa modernong mundo Imposibleng mabuhay sa gayong portfolio ng mga produkto, kung gayon kinakailangan na gumawa ng mga kalkulasyon para sa lahat ng uri ng mga kalakal. Sa kasong ito, kailangan mong bumuo ng isang break-even chart sa Excel. Ito ay makabuluhang bawasan ang mga gastos sa oras. Sa pamamagitan ng paglalagay ng lahat ng mga graph sa isang eroplano, matutukoy ng mga analyst kung aling produkto ang aktwal na matagumpay na naibenta sa merkado, at kung alin ang isang pasanin para sa negosyo.

Para sa pamamahagi mga nakapirming gastos tukuyin ang bahagi ng bawat pangkat ng mga kalakal sa kabuuang dami. Ang mga nakapirming gastos ay ibinahagi ayon sa kinakalkula na proporsyon.

Margin ng lakas ng pananalapi

Kung itinayo ay tinutukoy. Nangangahulugan ito na posible na kalkulahin ang margin ng lakas ng pananalapi ng negosyo. Tinutukoy nito kung gaano karaming ligtas na bawasan ng kumpanya ang output nito. Para sa mga kalkulasyon, ginagamit ang pagkakaiba sa pagitan ng kita ng mga benta at ng break-even point, na nauugnay sa kita. Tinutukoy ng resultang katangian ang porsyento ng output ng mga kalakal kung saan maaaring mabawasan ang dami ng produksyon.

Dapat tandaan na ang nakuha na halaga ng lakas ay hindi isang eksaktong katangian. Ang katotohanan ay ang portfolio ng kumpanya ay naglalaman ng parehong "matagumpay" na mga produkto at "nahuhuli". Sa pamamagitan ng pagbabawas ng produksyon ng mga "matagumpay" sa pinakamataas na posibleng halaga, maaari kang makakuha ng negatibong resulta para sa kumpanya.

Leverage ng produksyon

Ano pa ang matututuhan mo kung kalkulahin mo ang break-even chart? Maaaring gamitin ang data ng gastos at kita upang matukoy ang leverage ng produksyon. Ang katangiang ito ay nagpapakita ng porsyento ng pagbabago sa tubo kapag ang produksyon ay tumaas ng 1%. Upang makalkula, kinakailangan na hatiin ang margin sa pagitan ng natanggap na kita at mga gastos sa produksyon sa parehong margin, na dati ay nabawasan ng halaga ng mga nakapirming gastos. Maaaring magbago ang indicator na ito sa paglipas ng panahon, kaya kinakailangan na malinaw na tukuyin ang yugto ng panahon.

Mga kalkulasyon para sa pangangalakal

Paano gumawa ng break-even chart para sa isang tindahan na nagbebenta ng maraming pangkat ng produkto? Kahit na kapag gumagamit software ang eroplanong may mga graph ay magiging napaka-load na ang analyst ay mangangailangan ng oras upang "matukoy" ang resulta na nakuha. Upang tantiyahin ang break-even point, maaari mong gamitin ang sumusunod na formula:

BEPincome = TFC*(100/i).

Tinutukoy ng Index i ang average na margin ng kalakalan.

Pag-plot ng graph

Karamihan sa mga tao ay mas mahusay na nakikita ang impormasyon sa graphic na paraan. Upang matukoy ang break-even point, maaari kang gumuhit ng break-even graph sa Excel. Karaniwang tinutukoy ng vertical axis ang pera (dami ng kita, gastos, presyo, atbp.). Ang pahalang na axis ay nagpapakilala sa mga yunit ng produksyon (minsan oras).

Ang pangunahing kaalaman sa matematika ay nagsasabi sa atin na ang fixed cost graph ay isang tuwid na linya na kahanay ng pahalang na axis; ang variable cost graph ay lumalabas mula sa pinanggalingan ng mga coordinate axes. Katulad nito, ang iskedyul ng pagbuo ng kita ay lumalabas mula sa simula ng countdown. Upang matukoy ang break-even point, kinakailangan na bumuo ng isang graph ng kabuuang Ang linyang ito ay tatakbo parallel sa mga variable na gastos, ngunit ang simula nito ay nasa vertical axis sa antas ng mga fixed cost.

Ang punto kung saan ang kabuuang iskedyul ng gastos ay sumasalubong sa iskedyul ng kita ay tumutukoy sa break-even point ng produksyon.

Ano ang break-even point - ang teoretikal na aspeto + data ay kailangan para kalkulahin ito + 3 tanyag na paraan para makalkula ito.

Medyo mahirap magplano at magsagawa ng mga aktibidad sa entrepreneurial nang walang kaalaman sa mga pangunahing kaalaman sa ekonomiya.

Ang sinumang negosyante, anuman ito o isang LLC, ay haharap sa mga konsepto tulad ng kita, gastos at kita.

At ito sa pangkalahatan ay isang daang bahagi ng kung ano ang dapat niyang maunawaan upang matagumpay na mapatakbo ang kanyang negosyo.

Para sa kadahilanang ito, pag-uusapan natin ngayon ano ang break-even point, at bakit ito kailangan?

Ano ang break-even point: isang maliit na teorya

Break-even point (BPU)- ito ay isa sa mga pangunahing konsepto sa microeconomics, na nagpapakita kung gaano karaming mga kalakal ang kailangang ibenta (at hindi lamang gawin) upang mapantayan ang kita sa mga gastos, ibig sabihin, hindi upang kumita at hindi magkaroon ng mga pagkalugi.

Kaya, ito ay isang kritikal na tagapagpahiwatig na nagtataya ng mga dami ng benta upang masakop ang kabuuang mga gastos sa produksyon.

Sa sandaling tumawid ang isang negosyo sa threshold ng kakayahang kumita (ito ay isa pang pangalan para sa break-even point), nagsisimula itong kumita, at, sa kabaligtaran, kung hindi ito maabot, ito ay nagiging hindi kumikita.

Ang halaga ng tagapagpahiwatig na ito ay tumutugon sa mga pagbabago sa mga presyo ng hilaw na materyales ( variable na gastos), pondo ng sahod para sa mga tauhan ng administratibo (mga nakapirming gastos) at marami pang ibang pangyayari na ating susuriin sa buong artikulo.

Ang kahalagahan ng pagkalkula ng break-even point ay dahil sa katotohanang magagamit ito sa:

- matukoy ang pinakamainam na halaga ng pagbebenta ng mga produktong gawa;

- kalkulahin kung gaano katagal bago mabayaran bagong proyekto(ang sandali kapag ang mga kita ay lumampas sa mga gastos);

- subaybayan ang mga pagbabago sa tagapagpahiwatig upang matukoy ang mga lugar ng problema sa proseso ng produksyon at pagbebenta;

- pag-aralan ang kalagayan sa pananalapi ng negosyo;

- alamin kung paano makakaapekto ang mga pagbabago sa mga presyo o gastos sa resultang kita.

Break-even point - praktikal na aspeto

Ang susunod na hakbang sa pagsusuri sa tanong kung ano ang break-even point ay ang pagkalkula nito.

Ngunit bago iyon, iminumungkahi namin na maging pamilyar ka sa kung kailan maipapayo na gawin ito:

- ang halaga ng mga variable na gastos at halaga ay nananatiling hindi nagbabago sa isang tiyak na yugto ng panahon;

- posible na tumpak na matukoy hindi lamang ang mga nakapirming gastos, kundi pati na rin ang mga variable na gastos sa bawat yunit ng produksyon;

- ang mga variable na gastos at dami ng produksyon ay may linear na relasyon;

- ang mga kondisyon ng pagpapatakbo ng negosyo ay matatag;

- halos walang natira tapos na mga produkto(i.e. kung ano ang ginawa ay katumbas ng kung ano ang ibinebenta).

Kinakailangang data para makalkula ang break-even point

Upang kalkulahin ang break-even point, kailangan mong malaman ang mga indicator na ito:

| Pagtatalaga ng tagapagpahiwatig | Ang kahulugan nito |

|---|---|

| CVP / BEP (cost-volume-profit / break-even point) | Break even |

| TFC (kabuuang fixed cost) | Mga nakapirming gastos |

| TVC (kabuuang variable cost) | Mga variable na gastos |

| AVC (average na variable cost) | Mga variable na gastos sa bawat yunit ng produksyon |

| TR (kabuuang kita) | Kita (kita) |

| P(presyo) | Presyo ng pagbebenta |

| Q | Dami ng produksyon sa pisikal na termino |

| MR (marginal na kita) | Marginal na kita |

Tingnan natin ang mga tagapagpahiwatig na ito nang mas malapitan:

- suweldo (kabilang ang mga kontribusyon sa mga pondong panlipunan) ng mga tauhan ng pamamahala;

- pag-upa ng lugar;

- pagbaba ng halaga ng kagamitan.

Mga variable na gastos- ito ang mga nakadepende sa dami ng mga produktong ginawa.

Kabilang dito ang:

- pagbili ng mga hilaw na materyales;

- sahod (kasama ang mga kontribusyon sa mga pondong panlipunan) ng mga nagtatrabahong tauhan;

- mga bayarin sa utility;

- gastos sa gasolina at transportasyon.

- Marginal na kita maaaring kalkulahin bilang pagkakaiba sa pagitan ng kita (TR) at kabuuang variable na gastos (TVC) o sa pagitan ng presyo (P) at unit variable cost (AVC).

Mga nakapirming gastos- ito ang mga hindi nakasalalay sa dami ng produksyon, i.e. ang negosyo ay nagdadala sa kanila sa anumang kaso.

Kabilang dito ang:

Paraan 1. Gamit ang formula.

Break even maaaring kalkulahin sa pisikal at monetary terms.

Sa unang kaso, malalaman natin kung gaano karaming mga yunit ng mga kalakal ang kailangang ibenta upang masira, at sa pangalawa, kung magkano ang natanggap na kita ang makakabawi sa mga gastos na natamo.

Pagkalkula ng TBU sa natural na katumbas:

BEPnat = TFC / (P-AVC)

BEPden = BEP nat * P

Para sa kalinawan, isaalang-alang natin kongkretong halimbawa:

Mga variable na gastos para sa paggawa ng isang produkto (AVC): 100 rubles;

Presyo ng pagbebenta (P): 180 rubles.

Palitan ang orihinal na mga halaga sa formula:

BEP nat = 40,000 / (180-100) = 500 piraso.

Ang pagkakaroon ng nakuha na resulta, maaari mong kalkulahin kung anong kabuuang kita ang mapupunta sa zero:

BEPden = 500 * 180 = 90,000 rubles.

Pagkalkula ng TBU sa mga tuntunin sa pananalapi:

BEPden = (TR* TFC) / (TR-TVC)

Maaari mo ring kalkulahin ang break-even point sa pamamagitan ng marginal na kita.

KMR para sa 1 unit = MR bawat 1 yunit. /P

Batay sa nakuha na mga halaga, nakukuha namin:

BEPden = TFC / KMR

Muli, upang linawin ang mga formula sa itaas, isaalang-alang ang mga ito gamit ang isang halimbawa:

Mayroon kaming sumusunod na data:

Mga nakapirming gastos ng negosyo (TFC): 40,000 rubles;

Mga variable na gastos (TVC): 72,000 rubles;

Kita (TR): 120,000 rubles.

Palitan ang mga halaga sa formula:

BEPden = (120,000*40,000) / (120,000-72,000) = 100,000 rubles

MR = 120,000-72,000 = 48,000 rubles

KMR = 48,000 / 120,000 = 0.4

BEPden = 40,000 / 0.4 = 100,000 rubles

Kaya, makikita na ang mga halaga ng BEP na kinakalkula gamit ang dalawang formula ay pantay.

Kung ang isang negosyo ay nagbebenta ng mga kalakal nito para sa 100,000 rubles, hindi ito magdaranas ng mga pagkalugi.

Tulad ng para sa marginal income coefficient, ipinapakita nito na ang bawat ruble ng kita na natanggap mula sa itaas ay magdadala ng 40 kopecks ng kita sa kasong ito.

Tulad ng para sa pagkalkula ng BEP para sa ilang mga produkto, ang sitwasyon dito ay ang mga sumusunod:

- Una, kinakalkula ang marginal na kita para sa bawat indibidwal na produkto.

- Pagkatapos ay tinutukoy ang bahagi ng marginal na kita sa kita at ang koepisyent nito.

BEPden = TFC / (1- K TVC) ,

kung saan ang K TVC ay ang koepisyent ng mga variable na gastos sa kita (TVC / TR).

Upang gawing mas malinaw kung ano, iminumungkahi namin na maging pamilyar ka sa talahanayan:

| produkto | Kita mula sa pagbebenta ng mga kalakal, libong rubles. | Kabuuang mga variable na gastos, libong rubles. | Mga nakapirming gastos, libong rubles. |

|---|---|---|---|

| Kabuuan | 870 | 380 | 390 |

| 1 | 350 | 150 | 390 |

| 2 | 290 | 130 | |

| 3 | 230 | 100 |

| produkto | Marginal na kita, libong rubles. | Marginal na bahagi ng kita | Variable expense ratio |

|---|---|---|---|

| Kabuuan | 490 | 0,56 | 0,44 |

| 1 | 200 | 0,57 | 0,43 |

| 2 | 160 | 0,55 | 0,45 |

| 3 | 130 | 0,57 | 0,43 |

Paraan 2: Paggamit ng Excel.

Huwag gamitin makabagong teknolohiya sa mga kalkulasyon ng ekonomiya - bobo. Ang mga malalaking negosyo na nagtatrabaho sa maraming dami ng ilang mga kalakal ay hindi magagawa nang wala ang mga ito.

Kaya, upang gumawa ng mga kalkulasyon sa isang sikat na spreadsheet, kailangan mong magpasok ng pangunahing data:

Pagkatapos ay itatayo ang isang talahanayan, na unti-unting mapupuno ng kinakalkula na data. At batay sa mga resulta nito, posible na makita kung anong dami ng mga kalakal na ibinebenta ang kumpanya ay papasa sa linya ng pagkawala:

Gamit ang prinsipyong ito, pinupunan namin ang talahanayan, batay sa katotohanan na ang kumpanya ay gumagawa at nagbebenta ng ilang mga yunit ng mga kalakal:

Kaya, sa aming kaso, lumalabas na kapag nagbebenta ng 4 na yunit ng mga kalakal, ang kumpanya ay tumatanggap ng zero na kita. Ang mga nalikom ay magiging 480 rubles.

At nabili na ang ikalimang piraso, isang tubo na katumbas ng 50 rubles ang ginawa.

Tulad ng nakikita mo, sapat na upang bumuo ng tulad ng isang simpleng spreadsheet kung saan kailangan mong ipasok ang paunang data, at ang pagkalkula ng break-even point ay palaging nasa kamay.

Ang mga pakinabang ng paggamit ng Excel upang kalkulahin ang break-even point:

- maaari kang gumawa ng anumang mga pagbabago na may kaugnayan sa presyo o mga gastos - ang talahanayan ay agad na muling kalkulahin ang mga resulta;

Kapag gumagawa ng isang pagtataya, maaari mong ayusin ang mga halaga ng mga paunang tagapagpahiwatig upang mahanap pinakamainam na sukat benta

Halimbawa, gusto mong makamit ang kita sa ikatlong yunit ng mga kalakal. Upang gawin ito, maaari mong agad na itaas ang presyo nito at makita kung ano ang mga pagbabago.

Kaya, nang itakda ang presyo sa 150 rubles, ang talahanayan ay agad na muling kinakalkula at gumawa ng bagong data, na nagpakita ng kasalukuyang halaga ng break-even point.

Paraan 3. Pagguhit ng graph.

Upang bumuo ng isang graph, kailangan namin ang lahat ng mga tagapagpahiwatig na aming kinakalkula sa talahanayan.

Para maging tama ang resultang linear diagram, kinakailangang i-highlight ang sumusunod na data:

- dami ng benta - X axis;

- gross (fixed, variable) na mga gastos, kita, netong kita - Y axis.

Sa intersection ng kita at kabuuang gastos (mga variable + constants) magkakaroon ng break-even point.

Sa pamamagitan ng pagbaba ng patayo pababa ay makikita natin ito likas na halaga, sa kaliwa - katumbas ng cash.

Bukod dito, malinaw na ipinapakita ng tsart ang lugar ng mga pagkalugi at kita.

Bumalik tayo sa ating halimbawa.

Ang pagkakaroon ng talahanayan, madali kang makakagawa ng isang graph na magpapakita ng nais na tagapagpahiwatig. Muli, habang gumagawa ka ng mga pagbabago, magre-react ang chart, na magpapakita ng mga bagong resulta.

Ang tanging disbentaha ng pamamaraang ito ay ang graph ay hindi magsasaad ng eksaktong bilang ng mga kalakal. Siyempre, maaari mong dagdagan ang sukat upang maunawaan kung ano ang halaga ng punto ng intersection, ngunit ito ay mga kalkulasyon na magbibigay ng isang tiyak na tagapagpahiwatig.

Ang pagkalkula ng break-even point ay napakahalaga sa yugto.

Muli tungkol sa kung paano ito gagawin, ngunit mula sa unang karanasan:

Mga konklusyon tungkol sa break-even point

Batay sa impormasyong inilarawan sa itaas, masasabi nating ang break-even point ay:

- ito ay isang mahusay na paraan upang malaman kung magkano ang kailangan mong ibenta upang hindi mapunta sa pula;

- ito ay medyo simple (kung alam mo ang eksaktong mga paunang tagapagpahiwatig);

- ay hindi palaging tumutugma sa aktwal na mga kondisyon ng pagpapatakbo ng negosyo, dahil ang pagkalkula nito ay ipinapalagay ang isang "utopia" sa pagpapatakbo ng isang negosyo (isa na hindi apektado ng anumang bagay).

Ngunit gayon pa man, sa kabila ng katotohanan na ang tagapagpahiwatig na ito ay nagpapakita ng sarili nitong perpektong sa ilalim ng perpektong mga kondisyon, mahirap mailapat ito sa pagsusuri kalagayang pinansyal Dapat alam ng bawat negosyante kung paano magsimula ng kanilang sariling negosyo.

Kapaki-pakinabang na artikulo? Huwag palampasin ang mga bago!

Ilagay ang iyong email at makatanggap ng mga bagong artikulo sa pamamagitan ng email

Ang layunin ng pagbuo ng anumang negosyo ay upang kumita, at upang makalkula ito, kinakailangang isaalang-alang ang isang bilang ng mga parameter, na kinabibilangan ng kita at gastos. napaka mahalagang parameter, ang tagumpay na inaasahan ng bawat negosyante - ang break-even point. Sa seksyong ito titingnan natin kung ano ito at kung anong mga parameter ang nakakaapekto sa tagumpay nito. Ipakita natin ito nang malinaw sa isang graph. Ipaliwanag natin ang mahahalagang punto kapag nagtatakda ng mga presyo sa listahan ng presyo ng kumpanya, na maaaring maiwasan ang mga pagkalugi (titingnan natin ang mga konsepto ng mga markup at diskwento bilang isang halimbawa).

Ang break-even point ay nauunawaan bilang ang estado ng negosyo kung saan ang bahagi ng gastos ay katumbas ng tubo at ang netong tubo sa pagtatapos ng panahon ay zero. Ito ang unang positibong estado ng negosyo, na nagbibigay-daan dito na kahit papaano ay manatiling nakalutang at napakahalaga na makamit ito nang mabilis hangga't maaari, lalo na sa sandali ng Start-up.

Ang break-even point ay maaaring matukoy sa mga yunit ng produksyon, sa mga tuntunin sa pananalapi, o sa pamamagitan ng pagsasaalang-alang sa inaasahang profit margin. Matapos maipasa ang puntong ito, ang kumpanya ay nagsisimulang kumita.

Tingnan natin ang mga konseptong ito sa simpleng wika, nang hindi napupunta sa gubat ng ekonomiya, dahil ang aming layunin ay bigyan ka ng pang-unawa kung ano ang parameter na ito, ipahiwatig ang kahalagahan nito at tulungan kang palakasin ang iyong negosyo

Kita

Ang bahagi ng kita ay hindi magiging sanhi ng anumang mga espesyal na problema, ngunit gayunpaman ito ang pinakamahalagang tanong kapag nagpapatakbo ng isang negosyo - kung paano makakuha ng mas maraming kita at makakuha ng pinansiyal na kalayaan at katatagan. At kaya, dahil sa kung saan ang aming mga kita ay lalago.

Sa katunayan, ang paggawa ng kita ay dahil sa pagbibigay ng anumang serbisyo sa ibang partido (populasyon, organisasyon, atbp.) at mga kalakal sariling produksyon, at sa pamamagitan ng kanilang pagbili at muling pagbebenta. At ang pinakamahalagang bagay ay ang konsepto ng "margin" o ang premium na halaga ng iyong produkto (serbisyo). May isa pang terminong ginamit sa paglalarawang ito - markup.

Lahat sila ay bumaba sa parehong bagay - direktang inilalaan ang iyong kita kapag nagbebenta ng isang yunit ng produkto o serbisyo. Halimbawa, bumili ka ng isang batch ng mga telepono para sa 5,000 rubles at nagpasya na ibenta ang mga ito para sa 6,000 rubles, ang pagkakaiba sa pagitan ng mga ito ay 6,000-5,000 = 1,000 rubles, ito ang iyong markup. Nagbibigay ito ng konsepto ng porsyento ng markup ng isang produkto - ito ang ratio ng presyo ng benta sa presyo ng input. Sa aming kaso (6000 / 5000 – 1) * 100 = 20%. Ang kinakalkula na bilang ay ang porsyento ng markup.

Markup percentage = (Presyo ng benta/presyo ng pagbili -1)*100

Isaalang-alang natin ang isa sa pinaka mahahalagang puntos, na dapat isaalang-alang kapag bumubuo ng listahan ng presyo ng iyong organisasyon, nang sa gayon ay posible na maiwasan ang mga pagkalugi at madagdagan pa ang mga kita. Ito ay ang porsyento ng markup at porsyento ng diskwento ay dalawang magkaibang konsepto! Kung una kang gumawa ng markup at pagkatapos ay isang 5% na diskwento, ikaw ay magkakaroon ng lugi! Bakit? Ito ay simpleng ekonomiya! Tingnan natin ang parehong halimbawa - markahan ang 20% at markahan ang produkto (diskwento) ng parehong 20% (upang i-convert ang halaga ng porsyento sa isang numero, kailangan mong hatiin ito sa 100, mayroon kaming 20/100 = 0.2) .

5000 + 5000*0.2 = 5000 + 1000 = 6000 ang presyong may 20% markup

6000 – 6000*0.2 = 6000 – 1200 = 4800 ang presyong may 20% na diskwento

Tulad ng nakikita mo mula sa halimbawa, ang isang markup at isang diskwento ay magkaibang mga bagay, ang pagkakaiba ay lumitaw dahil sa katotohanan na nagdagdag ka ng 20% sa isang mas maliit na halaga, at ibawas ito mula sa isang mas malaki! Simpleng matematika, ngunit hindi lahat ay nauunawaan ito at naniniwala na kahit na 1% na may malalaking volume ay maaaring humantong sa malubhang pagkalugi para sa negosyo.

Kapag nag-compile ng isang listahan ng presyo, tandaan na ang porsyento ng markup sa isang produkto at ang diskwento na ibinigay mula sa huling presyo ay hindi pareho. Halimbawa, ang halaga ng diskwento na 5% ay mas malaki kaysa sa markup ng parehong 5%.

Mga gastos

Lumipat tayo sa bahagi ng gastos, maaari itong nahahati sa dalawang bahagi - mga fixed at variable na gastos. Muli, sa simpleng mga termino, ang mga palaging gastos ay ang mga nanggagaling sa bawat buwan, hindi alintana kung ikaw ay nagsasagawa ng negosyo o hindi. Maaaring kabilang dito ang pag-upa ng mga lugar, mga gastos sa pagpapanatili ng kagamitan, pagpapanatili ng kagamitan, pagbabayad sa mga empleyado na kailangan mo upang mapanatili ang real estate, atbp.

Ang mga gastos ay nahahati sa mga nakapirming at variable na bahagi.

Ang pangalawang bahagi ng mga gastos ay mga variable na gastos na lumitaw sa panahon ng pagpapatupad. aktibidad sa ekonomiya. Kabilang dito ang, halimbawa, payroll ng mga nagtatrabahong tauhan, mga consumable para sa produksyon, gasolina, pagkumpuni ng mga sasakyan na naghahatid ng mga kalakal, mga serbisyo sa marketing, atbp. Kinakailangan din na isaalang-alang ang pagbabayad ng mga buwis at bayarin.

Huwag kalimutan na sa kurso ng pagnenegosyo ay madalas na kailangan mong kumuha ng mga hiniram na pondo upang mapunan ang kapital ng trabaho o pagbili ng mga kagamitan. Ang pag-secure ng mga obligasyon sa pautang na ito ay magiging iyong gastos din. Hindi mo dapat lumampas ito sa kanila; ito ay itinuturing na isang normal na tagapagpahiwatig kapag ang bahagi ng mga pondo ng kredito ay hindi lalampas sa 30% na may kaugnayan sa iyong sarili. Kung mas marami, mas magiging delikado ang iyong posisyon, dahil... sa katunayan, ang bangko ang magiging tagapamagitan ng iyong negosyo - ang pagsasara ng isang bangko o pagtanggi sa isang pautang ay naglalagay ng malaking pagdududa sa pagpapatuloy ng iyong matagumpay na mga aktibidad.

Pagkalkula ng break-even point

Ngayon, na nasa harap mo ang nakasulat na mga gastos at kita at iba pang mga tagapagpahiwatig ng ekonomiya, maaari mong tantiyahin ang break-even point. Upang gawin ang pagkalkula, kailangan mong kalkulahin kung gaano karaming mga produkto ang kailangang ibenta sa isang tiyak na markup upang masira. Ang formula ng pagkalkula ay magiging ganito:

TO (turnover sa break-even point) = nagkakahalaga ng x (1+% RN)/% RN,

kung saan ang %РН ay ang porsyento ng markup sa produkto

Naturally, ang mga salik na nakakaimpluwensya sa pagkamit ng tagapagpahiwatig na ito ay ang lahat ng mga item na nakalista sa ibaba sa halimbawa. Una sa lahat, dapat mong bigyang-pansin ang pagiging posible ng mga gastos at subukang bawasan ang mga ito at isaalang-alang ang markup sa produkto, ngunit sa parehong oras huwag kalimutan ang tungkol sa pinakamainam na threshold nito, pagtawid kung saan mapanganib mong bawasan ang mga benta dahil sa isang hindi gaanong mapagkumpitensyang presyo. Ito ay palaging nagkakahalaga ng pagsasagawa ng pagsusuri sa merkado kapag ginagawa ito.

Halimbawa, mayroon kang tindahan at gusto mong tantyahin ang break-even point, ang mga gastos ay ang mga sumusunod:

Ang upa sa tindahan ay 85,000 rubles

Kabuuang payroll para sa mga empleyado - 125,000 rubles

Iba pang mga gastos na natamo ng negosyo 27,000 rubles

Kabuuang gastos: 237,000

Ang average na porsyento ng markup sa bawat yunit ng produksyon ay magiging (%РН) - 30%

Formula para sa pagkalkula ng break-even point:

TO = mga gastos*(1+%РН) / %РН = 237000 * (1+0.3) / 0.3 = 1,027,000

Nalaman namin na para maabot ang break-even point kailangan namin ng turnover na hindi bababa sa 1,027,000 rubles

Sa modernong ekonomiya, ang terminong "break-even point" ay malawakang ginagamit. iba't ibang uri mga pagbabago.

Ang pagkalkula ng parameter na ito ay nagpapahintulot sa amin na matukoy ang panganib ng mga proyekto sa pamumuhunan.

Ang kakanyahan ng pagsusuri ng tagapagpahiwatig na ito ay upang matukoy ang kritikal na antas ng produksyon kung saan ang kumpanya ay hindi nagkakaroon ng pagkalugi, ngunit wala pang kita - ito ang magiging break-even point.

Para sa matagumpay na pamamahala komersyal na aktibidad, kailangang malaman ng organisasyon nang eksakto kung anong dami nito ang kakailanganing magbenta ng mga produkto upang masakop ang lahat ng gastos sa produksyon.

Kasabay nito, ang pagbebenta ng mga kalakal sa isang volume na mas mababa kaysa sa break-even point ay humahantong sa kumpanya sa pagkalugi, at sa isang mas malaking volume - upang kumita.

Paano makalkula ang break-even point ng isang negosyo?

Kapag graphical, ipapakita ng X axis ang dami ng produksyon, ipapakita ng Y axis ang natanggap na kita, mga gastos sa produksyon, fixed at variable.

Nauunawaan na ang mga produkto ay ibinebenta nang pantay-pantay, ang mga presyo para sa mga kalakal at materyales ay pare-pareho sa tagal ng panahon na isinasaalang-alang.

Kapag nagbago ang dami ng naibenta, variable na gastos bawat yunit ng mga kalakal ay pare-pareho.

Ang mga nakapirming gastos ay hindi nagbabago sa tinukoy na panahon ang buong dami ng mga ginawang produkto ay ibinebenta.

Bilang resulta ng lahat ng mga konstruksyon, ang mga graph ng variable at fixed na mga gastos, kabuuang gastos, at kita sa mga benta ay makukuha.

Ang punto ng intersection ng graph ng mga kabuuang gastos at kita ang magiging break-even point.

Paraan ng pagkalkula ng analitikal

Tulad ng alam mo, ang break-even point ay ang dami ng mga kalakal na ginawa kung saan ang natanggap na kita ay sasakupin ang lahat ng mga gastos, iyon ay, ang kita ay magiging zero.

Tulad ng sa graphical na pamamaraan, isinasaalang-alang na ang lahat ng mga produktong ginawa ay ibinebenta, iyon ay, ang dami ng mga produktong ginawa ay katumbas ng dami ng mga produktong ibinebenta.

Ang kita ay kinakalkula gamit ang formula:

P = Vr – Zpost – Zperem.

Narito mayroon kaming: P - kita, Zpost - pare-pareho ang mga gastos, BP - nalikom mula sa pagbebenta ng mga kalakal, Zperem - mga variable na gastos.

Maaaring kalkulahin ang kita:

BP = Zpost + Zperem + P.

Ang mga halaga ng kita at gastos ay nauugnay sa parehong yugto ng panahon, na maaaring itakda bilang isang buwan, quarter o taon.

Ang halaga ng break-even point ay makukuha para sa parehong yugto ng panahon.

Sa break-even point, iyon ay, sa isang kritikal na antas ng mga benta, ang kita ay zero.

Pagkatapos mayroon kaming:

Oras = Zpost + Zperem.

Ang kita mula sa pagbebenta ng mga produkto ay katumbas ng produkto ng halaga ng produkto at dami ng benta

iyon ay: Vr = TxTb,

kung saan ang C ay ang halaga ng isang yunit ng mga kalakal, ang Tb ay katumbas ng break-even point ng pagbebenta ng mga kalakal, na ipinahayag sa mga piraso ng mga produkto.

Ang kabuuang halaga ng mga variable na gastos ay kinakalkula bilang produkto ng average na variable na mga gastos sa bawat yunit ng mga produkto na ginawa at dami ng mga benta, na katumbas ng kritikal na dami. Pagkatapos mayroon kaming:

TbxTs=Zpost+ZSperemxTb, kung saan

ZSperem - average na variable na gastos sa bawat piraso ng mga kalakal.

Kaya ang break-even point sa mga pisikal na termino ay magiging katumbas ng:

Тb=Zpost/(C-ZSperem).

Ang break-even point sa mga tuntunin sa pananalapi ay maaaring kalkulahin gamit ang formula:

Tbd=VbxZpost/(Vr-Zperem).

Anong iba pang mga indicator ang nakakaimpluwensya sa pagpapasiya ng break-even point?

Katulad ng pagkalkula ng break-even point, posibleng kalkulahin ang dami ng produksyon na kinakailangan para makuha ang nakaplanong tubo.

Kung, kapag naglalabas ng mga produkto sa isang kumpanya

- hindi nagbabago ang dami ng produksyon,

- walang pagpapalawak o contraction.

Pagkatapos, sa panahon ng pagsusuri, ang mababang antas ng break-even point ay magsasaad ng matagumpay na operasyon ng organisasyon.

Kung mayroong pagtaas sa antas ng break-even point, maaaring ito ay isang senyales ng lumalalang sitwasyon sa kumpanya.

Ngunit sa pagsasanay ang mga kondisyon ng pagtatrabaho negosyong pagmamanupaktura maaaring magbago sa iba't ibang dahilan.

At ang pagtaas sa break-even point ay maaaring sanhi ng pagpapalawak ng produksyon, na palaging humahantong sa pagtaas ng mga gastos.

Halimbawa, para sa pag-aayos at pagpapanatili ng kagamitan, pagtaas ng mga tauhan, upa, at iba pa.

Sa pagtaas ng dami ng produksyon, magkakaroon na ng isa pa ang kumpanya mataas na punto breakeven.

May kaugnayan sa pagitan ng dami ng mga produkto ng kumpanya na ibinebenta at ang break-even point nito.

Para sa isang maliit na kumpanya, ang break-even point ay maaaring sampu o daan-daang beses na mas mababa kaysa sa isang malaking negosyo.

Ang katatagan ng isang kumpanya sa merkado ay maihahambing gamit ang iba't ibang pamamaraan.

Matapos suriin at kalkulahin ang break-even point, posibleng kalkulahin ang margin ng kaligtasan ng katatagan ng kumpanya - ang antas ng labis sa dami ng mga kalakal na ginawa sa itaas ng kritikal na dami.

Ang parameter na ito ay nagpapakilala sa posibilidad na mabuhay ng organisasyon.

Pagkalkula ng margin ng katatagan sa mga tuntunin sa pananalapi:

ZAP = (Vr-Tbd)/Vrx100.

Sa mga yunit ng produksyon (sa pisikal na katumbas), ang safety margin ay maaaring katawanin ng:

ZAPnat = (Rn-Tbn)/Rnx100, kung saan

Рн - dami ng mga produktong ibinebenta sa pisikal na katumbas.

Sa pamamagitan ng pagkalkula ng halaga ng margin ng kaligtasan ng kumpanya, maaari mong malaman kung gaano kalapit o malayo ang organisasyon sa linya ng hindi kumikita.

Ang margin ng kaligtasan ay isang mas layunin na parameter kaysa sa break-even point.

Kung mas mataas ang antas ng margin ng kaligtasan, mas lumalaban ang kumpanya sa mga negatibong pagbabago sa merkado.

Ang halaga ng margin ng katatagan ng organisasyon ay nagbibigay-daan sa:

- ihambing ang mga aktibidad ng mga kumpanya na may iba't ibang laki, iba't ibang dami ng mga produkto,

- tasahin ang posisyon sa pananalapi ng organisasyon sa iba't ibang mga punto sa oras.

Online na halimbawa ng pagkalkula ng break-even point. Sa halimbawang ito, ito ay magiging 13,750 milyong rubles.

Hello! Ngayon ay pag-uusapan natin ang break-even point at kung paano ito kalkulahin.

Ang sinumang tao na magdedesisyon una sa lahat ay nag-iisip tungkol sa paggawa ng kita. Kapag nagsasagawa aktibidad ng entrepreneurial Mayroong mga gastos sa produksyon - ito ang lahat ng mga gastos sa paggawa at pagmemerkado ng mga produkto. Ibinabawas ang mga ito mula sa kabuuang kita ng mga benta sa mga tuntunin sa pananalapi, na nakakakuha ng positibo (kita) o negatibong (pagkalugi) na resulta. Para sa matagumpay na paggana ng isang negosyo, kinakailangang malaman ang hangganan ng paglipat ng kita sa tubo. Ito ang break-even point.

Ano ang break-even point

Ang dami ng produksyon kung saan ang lahat ng kita na natanggap ay maaari lamang masakop ang kabuuang mga gastos - ito ang break-even point(mula sa English break-even point - punto ng critical volume).

Iyon ay, ito ay kung ano ito pinakamababang sukat kita sa mga tuntunin sa pananalapi o ang dami ng mga produktong ginawa at ibinebenta sa dami ng mga tuntunin, na binabayaran lamang ang lahat ng mga gastos sa produksyon.

Ang pag-abot sa puntong ito ay nangangahulugan na ang kumpanya ay hindi tumatakbo nang lugi, ngunit hindi pa kumikita. Ang resulta ng aktibidad ay zero. Sa bawat kasunod na yunit ng mga kalakal na ibinebenta, kumikita ang kumpanya. Iba pang mga pangalan para sa terminong ito: threshold ng kakayahang kumita, kritikal na dami ng produksyon.

Bakit kailangan mong malaman ang break-even point?

Ang halaga ng tagapagpahiwatig na ito ay mahalaga para sa pagtatasa ng kasalukuyang kalagayan sa pananalapi ng negosyo, pati na rin para sa pagpaplano ng ekonomiya para sa hinaharap. Nagbibigay-daan sa iyo ang break-even point na:

- Tukuyin ang pagiging posible ng pagpapalawak ng produksyon, network ng dealer, pagbuo ng mga bagong teknolohiya at uri ng mga produkto;

- Tayahin ang solvency at katatagan ng pananalapi kung ano ang mahalaga para sa mga may-ari ng kumpanya, mamumuhunan at nagpapautang;

- Subaybayan ang mga pagbabago sa indicator sa paglipas ng panahon at tukuyin mga bottleneck sa proseso ng produksyon;

- Kalkulahin at magplano ng plano sa pagbebenta;

- Tukuyin ang katanggap-tanggap na halaga ng pagbabawas ng kita o ang bilang ng mga yunit na naibenta upang hindi mawalan ng halaga;

- Kalkulahin ang epekto ng mga pagbabago sa presyo, mga gastos sa produksyon at dami ng benta sa resulta ng pananalapi.

Anong data ang kailangan para makalkula ang break-even point

![]()

Upang makalkula nang tama ang tagapagpahiwatig, kailangan mong maunawaan ang pagkakaiba sa pagitan ng mga fixed at variable na gastos.

At alamin din ang sumusunod na impormasyon:

- Presyo ng 1 yunit ng mga produkto o serbisyo (P);

- Dami ng ginawa at naibenta (sa klasikong modelo pagkalkula) ng mga produkto sa pisikal na termino (Q);

- Kita mula sa mga produktong ibinebenta (B). Upang kalkulahin ang threshold sa mga pisikal na termino, ang tagapagpahiwatig na ito ay hindi kinakailangan;

- Ang mga nakapirming gastos (Fc.) ay mga gastos sa produksyon na hindi nakadepende sa dami ng produksyon. Hindi sila nagbabago sa loob ng mahabang panahon.

Kabilang dito ang:

- Mga suweldo at premium ng insurance ng mga manggagawa sa engineering at teknikal at mga tauhan ng pamamahala;

- Renta para sa mga gusali, istruktura;

- Mga bawas sa buwis;

- Mga singil sa pamumura;

- Mga pagbabayad sa mga pautang, pagpapaupa at iba pang mga obligasyon.

5. Mga variable na gastos(Zper) ay mga gastos sa produksyon na tumataas o bumaba depende sa pagtaas o pagbaba sa produksyon ng mga kalakal o dami ng mga serbisyong ibinibigay. Ang halaga ng tagapagpahiwatig ay maaaring mag-iba nang malawak, na agad na tumutugon sa anumang mga pagbabago sa mga aktibidad ng kumpanya.

Kasama sa mga gastos na ito ang:

- Halaga ng mga hilaw na materyales, mga bahagi, mga ekstrang bahagi, mga semi-tapos na produkto;

- Mga suweldo at kontribusyon sa insurance ng mga pangunahing manggagawa sa produksyon at mga tauhan na nagtatrabaho sa piecework;

- Elektrisidad, panggatong at pampadulas (gatong at pampadulas), panggatong;

- Mga gastos sa transportasyon.

Ang paghahati ng lahat ng mga gastos sa fixed at variable ay may kondisyon at ginagamit sa klasikal na modelo para sa pagkalkula ng break-even point. Ang mga detalye ng isang bilang ng mga pang-ekonomiyang entidad ay nagpapahiwatig ng isang mas tumpak na paglalaan ng mga gastos sa magkakahiwalay na uri ayon sa pang-ekonomiyang kahulugan.

Sa partikular, ang mga gastos sa produksyon ay maaaring karagdagang:

- May kondisyong permanente. Halimbawa, ang upa sa bodega ay isang nakapirming bahagi, ngunit ang mga gastos sa imbakan at paglipat mga stock ng bodega– ito ay isang variable na bahagi;

- Mga variable na may kondisyon. Halimbawa, ang pagbabayad para sa depreciation (wear and tear) ng capital equipment ay pare-pareho ang halaga, at ang mga gastos ng binalak at kasalukuyang pag-aayos ay isang variable na dami.

Ang mga sistema ng accounting ng gastos sa iba't ibang mga negosyo ay naiiba (halimbawa, karaniwang paggastos, direktang gastos, variable na gastos, atbp.). Mayroong isang dibisyon ng mga variable na gastos sa mga indibidwal para sa bawat produkto, isang dibisyon ng mga nakapirming gastos sa mga nakapirming at indibidwal para sa bawat produkto, atbp.

Susuriin ng artikulong ito nang detalyado ang klasikong modelo para sa pagkalkula ng break-even point para sa isang produkto, at magbibigay din ng halimbawa ng pagkalkula sa ilang uri ng mga kalakal.

Formula para sa pagkalkula ng tagapagpahiwatig

Gamit ang mathematical method, ang break-even point (abbr. BEP) ay kinakalkula pareho sa monetary at sa mabait na termino. Ang lahat ay nakasalalay sa mga katangian ng isang partikular na negosyo. Kapag kinakalkula ayon sa klasikal na modelo na kinasasangkutan ng isang produkto (o ilan - pagkatapos ay kinuha ang average na data), ang mga pagpapalagay ay isinasaalang-alang para sa isang bilang ng mga kadahilanan:

- Ang mga nakapirming gastos sa loob ng ibinigay na dami ng produksyon ay nananatiling hindi nagbabago (ang antas na ito ay tinatawag na may kaugnayan). Nalalapat din ito sa mga variable na gastos at presyo;

- Output ng produkto at gastos tapos na mga produkto pagtaas o pagbaba nang linearly (direktang proporsyonal);

- Ang kapasidad ng produksyon ay pare-pareho sa isang naibigay na agwat ng pagkalkula;

- Ang hanay ng produkto ay hindi nagbabago;

- Ang epekto ng laki ng imbentaryo ay hindi gaanong mahalaga. Ibig sabihin, ang dami ng ginagawang trabaho ay may maliit na pagbabago at lahat ng ginawang produkto ay inilalabas sa bumibili.

Ito tagapagpahiwatig ng ekonomiya hindi dapat malito sa payback period (punto) ng proyekto. Ipinapakita nito ang oras (buwan, taon) pagkatapos kung saan ang kumpanya ay magsisimulang tumanggap ng tubo mula sa mga pamumuhunan nito.

Break-even point sa mga tuntunin sa pananalapi

Ipapakita ng formula ng pagkalkula ang pinakamababang halaga ng kita na sasakupin sa lahat ng mga gastos. Magiging zero ang tubo.

Kinakalkula tulad ng sumusunod:

![]()

Sa denominator, ang pagkakaiba sa pagitan ng kita at mga variable na gastos ay ang margin ng kontribusyon (MR). Maaari din itong kalkulahin para sa 1 yunit ng produksyon, alam na ang kita ay katumbas ng produkto ng presyo at dami:

B = P*Q,

MD para sa 1 unit. = P — Zper. para sa 1 unit

Upang matukoy ang break-even point gamit ang isa pang formula, hanapin ang marginal income coefficient (Kmd):

![]()

![]()

Magiging pareho ang huling halaga sa parehong mga formula.

Break-even point sa pisikal na termino

Ang formula ng pagkalkula ay magpapakita ng pinakamababang dami ng benta upang masakop ang lahat ng mga gastos sa produksyon na may zero na tubo. Kinakalkula tulad ng sumusunod:

![]()

Ang bawat kasunod na yunit ng mga kalakal na ibinebenta sa itaas ng kritikal na dami na ito ay magdadala ng kita sa negosyo.

Sa isang kilalang halaga ng VERNAT. Maaaring kalkulahin ang VERDEN:

VERDEN. = VERNAT. *P

Paano makalkula ang break-even point sa Excel

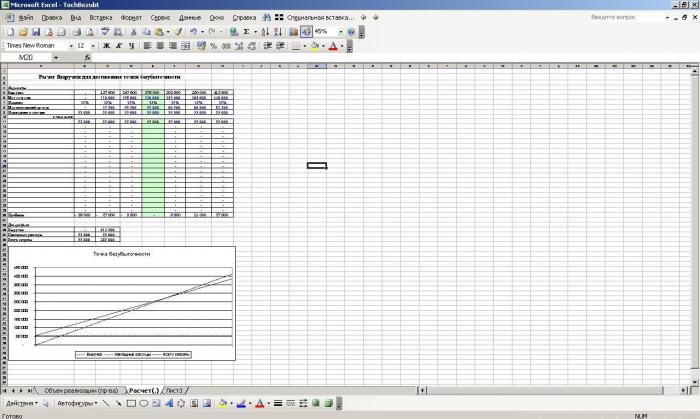

Sa programa ng Microsoft Office Excel Ang pagkalkula ng break-even point ay napaka-maginhawa. Madaling itakda ang mga kinakailangang formula sa pagitan ng lahat ng data at bumuo ng isang talahanayan.

Pamamaraan ng pagsasama-sama ng talahanayan

Una, kailangan mong lumikha ng mga tagapagpahiwatig ng gastos at presyo. Ipagpalagay natin na ang mga nakapirming gastos ay 180 rubles, ang mga variable na gastos ay 60 rubles, at ang presyo para sa 1 yunit ng mga kalakal ay 100 rubles.

Ang halaga sa mga column ay magiging ganito:

- Pinupunan namin ang dami ng produksyon sa aming sarili, sa aming kaso kukunin namin ang hanay mula 0 hanggang 20 piraso;

- Mga nakapirming gastos =$D$3;

- Mga variable na gastos =A9*$D$4;

- Mga kabuuang (kabuuang) gastos = B9 + C9;

- Kita (kita) =A9*$D$5;

- Marginal na kita = E9-C9;

- Netong kita (pagkalugi) = E9-C9-B9.

Ang mga formula na ito sa mga cell ay dapat isagawa sa buong column. Matapos punan ang mga halaga para sa dami ng produksyon, ang talahanayan ay kukuha ng sumusunod na form:

Simula sa ika-5 yunit ng produksyon, naging positibo ang netong kita. Bago ito, hindi saklaw ng kita ang kabuuang (kabuuang) gastos sa produksyon. Ang kita sa kasong ito ay katumbas ng 20 rubles, iyon ay, pormal na hindi ito ang tamang break-even point. Ang eksaktong halaga ng volume sa zero na kita ay maaaring kalkulahin:

![]()

Ibig sabihin, ang break-even point ay mathematically na kinakalkula sa dami ng produksyon na 4.5 units. Gayunpaman, isinasaalang-alang ng ekonomista ang 5 piraso. at ang halaga ng kita ay 480 rubles. ay itinuturing na break-even point, dahil ito ay gumagawa at nagbebenta ng 4.5 na mga PC. produkto ay hindi posible.

Magdagdag tayo ng 2 pang column sa talahanayan na may kalkulasyon ng safety margin (margin of safety, margin of safety) sa monetary terms at sa percentages (KB den. at KB%). Ang indicator na ito ay nagpapahiwatig ng posibleng halaga ng pagbawas sa kita o dami ng produksyon sa break-even point. Iyon ay, gaano kalayo ang enterprise mula sa kritikal na dami.

Kinakalkula gamit ang mga formula:

- Vactual (plano) – aktwal o nakaplanong kita;

- VTB – kita sa break-even point.

Sa halimbawang ito, kinukuha ang aktwal na halaga ng kita. Kapag nagpaplano ng dami ng benta at kita, ginagamit nila ang halaga ng nakaplanong kita upang kalkulahin ang kinakailangang margin sa kaligtasan. Sa talahanayan, ang mga column na ito ay kakalkulahin tulad ng sumusunod:

- Kaligtasan sa gilid sa kuskusin. = E9-$E$14;

- Safety edge sa % = H10/E10*100 (ginagawa ang kalkulasyon simula sa dami ng produksyon na 1 piraso, dahil ipinagbabawal ang paghahati sa zero).

Ang halaga ng safety margin na higit sa 30% ay itinuturing na isang ligtas na limitasyon. Sa aming halimbawa, produksyon at pagbebenta ng 8 mga PC. mga kalakal at higit pa ay nangangahulugan ng isang matatag na posisyon sa pananalapi ng kumpanya.

Ang huling talahanayan ay magiging ganito:

Algorithm para sa pagbuo ng isang graph

Para sa kalinawan, bumuo tayo ng isang graph. Piliin ang Insert/Scatter Plot. Kasama sa hanay ng data ang kabuuang (kabuuang) gastos, kita, at netong kita. Sa pahalang na axis magkakaroon ng dami ng produksyon sa mga yunit. (ito ay pinili mula sa mga halaga ng unang hanay), at kasama ang patayo - ang kabuuan ng mga gastos at kita. Ang magiging resulta ay tatlong hilig na linya.

Ang intersection ng kita at kabuuang gastos ay ang break-even point. Ito ay tumutugma sa halaga netong kita 0 (sa aming halimbawa, 20 rubles para sa isang dami ng produkto na 5 piraso) nang pahalang at ang minimum na kinakailangang halaga ng kita upang masakop ang kabuuang mga gastos nang patayo.

Maaari ka ring bumuo ng mas detalyadong graph, na kinabibilangan, bilang karagdagan sa mga indicator sa itaas, mga fixed, variable na gastos at marginal na kita. Upang gawin ito, ang mga tinukoy na row ay sunud-sunod na idinaragdag sa hanay ng data.

Paano gumamit ng isang handa na talahanayan sa Excel

Upang kalkulahin ang break-even point, kailangan mo lamang palitan ang iyong paunang data, at ipasok din ang mga halaga ng dami ng produksyon sa unang hanay. Kung marami sa kanila, pagkatapos ay upang mapabilis ang trabaho maaari mong isulat sa cell A10, halimbawa: =A9+1 at ilipat ang formula na ito pababa. Kaya, ang agwat sa pagitan ng mga halaga ng volume ay magiging 1 piraso. (maaari kang magpasok ng anumang numero).

- Mag-download ng yari na excel file para kalkulahin ang break-even point

Halimbawa ng pagkalkula ng break-even point

Halimbawa, kunin natin ang isang negosyante na nagbebenta ng mga pakwan sa mga stall ng tag-init. Mayroon siyang isang produkto, ang presyo ay pareho sa iba't ibang bahagi ng lungsod. Ang mga pakwan ay binibili mula sa pakyawan mga rehiyon sa timog at inihahatid para ibenta sa gitnang Russia. Ang negosyo ay pana-panahon, ngunit matatag. Ang paunang data ay ang mga sumusunod:

Kinakailangang matukoy ang pinakamababang katanggap-tanggap na dami ng mga benta ng pakwan at ang halaga ng threshold na kita upang masakop ang lahat ng mga gastos.

Ang pamamaraan para sa pagkalkula gamit ang mathematical method

Ang presyo ng 1 pakwan ay kinukuha bilang karaniwan, dahil mayroon silang lahat magkaibang timbang. Ang mga pagbabagong ito ay maaaring mapabayaan. Upang kalkulahin ang break-even point sa mga pisikal na termino, ginagamit namin ang kilalang formula:

Upang kalkulahin ang break-even point sa mga tuntunin sa pananalapi, kailangan mong malaman ang bilang ng mga pakwan na ibinebenta bawat buwan at ang halaga ng mga variable na gastos para sa volume na ito:

- Q bawat buwan = 36000/250 = 144 na mga pakwan,

- Zper. para sa buwanang dami = 130*144 = 18,720 kuskusin.

Ang unang dalawang halaga ay nagbibigay ng break-even point na may zero na kita, ngunit ang dami ng mga pakwan na nabili ay magiging 91.67 piraso, na hindi ganap na tama. Ang ikatlong halaga ay kinakalkula batay sa kritikal na dami ng benta na 92 mga pakwan bawat buwan.

Ang kasalukuyang buwanang kita at dami ng benta ay nasa itaas ng break-even point, samakatuwid ang negosyante ay nagtatrabaho nang may kita.

Bilang karagdagan, tinutukoy namin ang laki ng gilid ng kaligtasan:

Ang isang antas na higit sa 30% ay itinuturing na katanggap-tanggap, na nangangahulugang ang negosyo ay naplano nang tama.

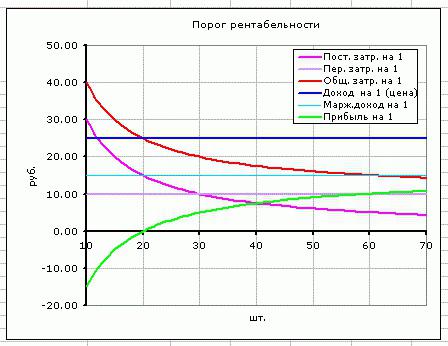

Pamamaraan ng pagkalkula sa pamamagitan ng graphical na pamamaraan

Maaaring kalkulahin ang break-even point graphical na pamamaraan, nang walang mga paunang kalkulasyon. Upang gawin ito, ang dami ng output sa mga piraso ay naka-plot kasama ang pahalang na abscissa axis, at ang halaga ng kita at kabuuang gastos (sloping lines) at mga nakapirming gastos (straight line) ay naka-plot kasama ang vertical ordinate axis. Susunod, gumuhit sila sa pamamagitan ng kamay o bumuo ng isang diagram sa isang computer batay sa orihinal na data.

Bilang resulta ng pag-plot ng graph, ang break-even point ay nasa intersection ng mga linya ng kita at kabuuang gastos. Ito ay tumutugma sa dami ng benta na 91.67 mga pakwan at kita na 22,916.67 rubles. Ang mga lugar na may kulay ay nagpapakita ng mga lugar ng kita at pagkawala.

Ang ibinigay na modelo ng pagkalkula para sa isang produkto ay madaling suriin at kalkulahin ang break-even point. Mahusay na angkop para sa mga kumpanyang may matatag na merkado ng pagbebenta nang walang matalim na pagbabago sa presyo.

Gayunpaman, ang pagkalkula sa itaas ay may mga sumusunod na disadvantages:

- Ang seasonality at posibleng pagbabago sa demand ay hindi isinasaalang-alang;

- Maaaring lumago ang merkado dahil sa paglitaw ng mga progresibong teknolohiya, mga bagong galaw sa marketing;

- Maaaring magbago ang mga presyo ng feedstock;

- Para sa mga regular at "malalaki" na mamimili, posible ang mga diskwento.

Kaya, ang data para sa pagkalkula ng break-even point ay isinasaalang-alang kasabay ng maraming mga kadahilanan at iba pang mga tagapagpahiwatig ng ekonomiya.

Pagpaplano ng break-even para sa negosyo

Batay sa nakuha na mga halaga ng break-even point, ang isang pagsusuri ng kasalukuyang mga kondisyon ng merkado ay isinasagawa at ang pinaka makabuluhang mga kadahilanan na nakakaimpluwensya dito ay natukoy. Ang pagpaplano ng karagdagang trabaho ay nagsasangkot ng pagtataya ng mga gastos sa produksyon at mapagkumpitensyang presyo sa merkado. Ginagamit ang data na ito sa pagkalkula ng plano ng produksyon at break-even, na kasama sa pangkalahatan plano sa pananalapi mga kumpanya. Para sa matagumpay na operasyon ng negosyo, sinusubaybayan ang pagsunod sa mga naaprubahang layunin.

Mga magkakasunod na yugto ng pagpaplano ng break-even:

- Pagsusuri ng kasalukuyang estado ng mga gawain sa kumpanya at mga benta . Malakas at mga kahinaan at tinutukoy na isinasaalang-alang ang panloob at panlabas na mga salik. Ang gawain ng mga serbisyo ng supply at pagbebenta, ang antas ng pamamahala sa negosyo, at pagiging makatwiran ay tinasa proseso ng produksyon. Kabilang sa mga panlabas na kadahilanan, ang bahagi ng merkado na kinokontrol ng kumpanya, ang mga aktibidad ng mga kakumpitensya, mga pagbabago sa demand ng consumer, ang sitwasyong pampulitika at pang-ekonomiya sa bansa, atbp.

- Pagtataya ng mga presyo sa hinaharap para sa mga ginawang produkto, na isinasaalang-alang ang pagtatasa ng lahat ng mga kadahilanan mula sa talata 1 . Isang katanggap-tanggap na hanay ng markup ay pinlano. Sinasaliksik mga alternatibong opsyon mga benta sa mga bagong merkado o muling pagsasaayos ng negosyo upang makagawa ng mga katulad na produkto sa kaganapan ng isang hindi kanais-nais na sitwasyon sa kasalukuyang merkado;

- Ang mga nakapirming, variable na gastos at mga gastos sa produksyon ay kinakalkula . Ang dami ng ginagawang trabaho sa lahat ng yugto ng produksyon ay pinlano. Ang pangangailangan para sa fixed at working capital at ang mga pinagmumulan ng kanilang pagkuha ay nabuo. Ang mga karagdagang posibleng gastos para sa mga pautang at iba pang mga obligasyon ay isinasaalang-alang din sa mga gastos sa produksyon;

- Kinakalkula ang break-even point . Ang kinakailangang sukat ng gilid ng kaligtasan ay tinutukoy. Ang mas hindi matatag panlabas na mga kadahilanan, mas malaki dapat ang safety margin. Susunod, kinakalkula ang mga volume ng produksyon at pagbebenta ng mga kalakal sa antas ng kaligtasan;

- Pagpaplano ng patakaran sa pagpepresyo ng kumpanya . Ang mga presyo para sa mga produkto ay tinutukoy na magbibigay-daan sa pagkamit ng kinakailangang dami ng benta. Muling kinakalkula ang break-even point at safety margin. Kung kinakailangan, ang mga talata 3 at 4 ay inuulit upang makahanap ng mga reserba para sa pagbabawas ng mga gastos upang makamit ang mga kinakailangang halaga ng margin sa kaligtasan;

- Pagtanggap pangwakas na plano break-even at benta na hinati sa mga panahon . Ang data ay naaprubahan sa kritikal na volume point.

- Break-even control , nahahati sa ilang bahagi: kontrol sa lahat ng mga item sa gastos, kabuuang gastos, plano sa pagbebenta, pagtanggap ng mga pagbabayad mula sa mga customer, atbp. Ang negosyo ay dapat palaging may pag-unawa kung paano tumutugma ang kasalukuyang sitwasyon sa pananalapi sa nakaplanong antas ng break-even.

Halimbawa ng pagkalkula para sa isang tindahan

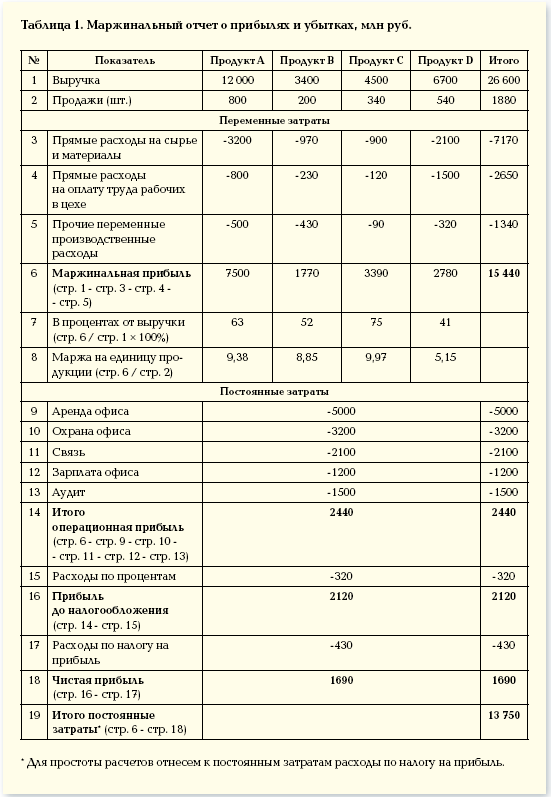

Gamit ang halimbawa ng isang tindahan na nagbebenta ng ilang uri ng mga kalakal, isasaalang-alang namin ang isang solusyon sa isang problema sa maraming produkto. Ito mga instrumentong pangmusika at mga kaugnay na produkto: electric guitar (A), bass guitar (B), sound amplifier (C), acoustic guitar (D). Ang tindahan ay may mga nakapirming gastos, pati na rin ang mga indibidwal na variable na gastos para sa bawat uri ng produkto. Binili sila mula sa iba't ibang mga supplier at nagdadala ng kanilang sariling halaga ng kita.

Ang paunang data ay ang mga sumusunod:

| produkto | Kita mula sa pagbebenta ng mga kalakal, libong rubles | Mga indibidwal na variable na gastos, libong rubles | Mga nakapirming gastos, libong rubles |

| A | 370 | 160 | 400 |

| B | 310 | 140 | |

| SA | 240 | 115 | |

| G | 70 | 40 | |

| Kabuuan | 990 | 455 | 400 |

Ang tindahan ay medyo malaki, ngunit ang istraktura ng kita ayon sa uri ng produkto ay hindi nagbabago nang malaki. Ang saklaw at mga presyo para sa mga ito ay iba, kaya mas makatwiran na kalkulahin ang threshold ng kakayahang kumita sa mga tuntunin sa pananalapi. Upang malutas ang problemang ito, gumagamit kami ng mga formula at pamamaraan mula sa direktang paggastos, na nagpapalagay ng isang hanay ng mga break-even point para sa naturang kaso:

![]()

Kz. lane – koepisyent ng bahagi ng mga variable na gastos sa kita.

![]()

Sa sumusunod na talahanayan kinakalkula namin ito para sa bawat uri ng produkto at ang kabuuan para sa buong tindahan. Kakalkulahin din namin ang marginal na kita (Kita - mga indibidwal na variable na gastos) at ang bahagi nito sa kita:

| produkto | Marginal na kita, libong rubles | Bahagi ng marginal na kita sa kita | Kz. lane (bahagi ng mga variable na gastos sa kita) |

| A | 210 | 0,37 | 0,43 |

| B | 170 | 0,55 | 0,45 |

| SA | 125 | 0,52 | 0,48 |

| G | 30 | 0,43 | 0,57 |

| Kabuuan | 535 | 0,54 | 0,46 |

Matapos kalkulahin si Kz. lane Para sa buong tindahan, ang average na break-even point ay:

Ngayon kalkulahin natin ang tagapagpahiwatig na ito gamit ang pinaka-maasahin na pagtataya. Tinatawag itong marginal descending ordering. Ang talahanayan ay nagpapakita na ang pinaka kumikitang mga produkto ay A at B.

Sa una, ibebenta sila ng tindahan at ang kabuuang marginal na kita (210+170=380 libong rubles) ay halos sakupin ang mga nakapirming gastos (400 libong rubles). Ang natitirang 20 libong rubles. matatanggap mula sa pagbebenta ng produkto B. Ang break-even point ay katumbas ng kabuuan ng kita mula sa lahat ng nakalistang benta:

Ang pinaka-pesimistikong forecast ng mga benta ay ang marginal na pag-order sa pataas na pagkakasunud-sunod. Sa una, ang mga kalakal na D, C at B ay ibebenta Ang marginal na kita mula sa kanila (125+30+170=325 thousand rubles) ay hindi makakasagot sa mga nakapirming gastos ng tindahan (400 thousand rubles). Ang natitirang halaga ay 75 libong rubles. matatanggap mula sa mga benta ng produkto A. Ang break-even point ay magiging katumbas ng:

Kaya, lahat ng tatlong formula ay nagbigay iba't ibang resulta. Sa esensya, ang mga optimistic at pessimistic na pagtataya ay nagbibigay ng pagitan ng mga posibleng break-even point para sa tindahan.

Bukod pa rito, kinakalkula namin ang margin ng kaligtasan sa mga tuntunin ng pera at bilang isang porsyento batay sa average na break-even point:

Bagama't kumikita ang tindahan, mas mababa sa 30% ang safety margin. Ang mga paraan upang mapabuti ang pagganap sa pananalapi ay ang pagbabawas ng mga variable na gastos at pagtaas ng mga benta para sa mga kalakal D at C. Kinakailangan din na suriin ang mga nakapirming gastos nang mas detalyado. Marahil ay magkakaroon ng mga reserba para sa pagbawas sa kanila.

Halimbawa ng pagkalkula para sa isang negosyo

Bilang halimbawa, kunin natin ang isang negosyo na gumagawa ng mga solvent ng sambahayan na may dami na 1 litro. Ang kumpanya ay maliit, ang mga presyo ay bihirang magbago, kaya mas makatwiran na kalkulahin ang threshold ng kakayahang kumita sa mga pisikal na termino (bilang ng mga bote).

Ang paunang data ay ang mga sumusunod:

Ang pagkalkula ay magiging ganito:

Ang resultang halaga ay napakalapit sa aktwal na dami (3000 pcs.).

Bukod pa rito, kinakalkula namin ang gilid ng kaligtasan sa mga piraso (gamit ang isang formula na katulad sa mga tuntunin sa pananalapi) at bilang isang porsyento:

Kaya, ang kumpanya ay nagpapatakbo sa bingit ng break-even. Ang mga kagyat na hakbang ay kinakailangan upang mapabuti ang sitwasyon sa pananalapi: isang pagsusuri ng istraktura ng mga nakapirming gastos, marahil ang mga suweldo ng mga tauhan ng pamamahala ay masyadong mataas. Ito ay nagkakahalaga ng pag-unawa sa detalye ng mga gastos na bumubuo ng mga variable na gastos. Ang pangunahing direksyon upang bawasan ang mga ito ay ang paghahanap ng mga bagong supplier ng mga hilaw na materyales.