По својата економска природа, стандардните даночни одбивања во голема мера се социјална компонента и служат како мерка за социјална поддршка за одредени категории граѓани. Во оваа публикација Н.В. Фимина, адвокат и даночен експерт, ја испитува постапката за организацијата да обезбеди стандардни одбитоци за персонален данок на доход во некои типични ситуации. Методолозите на компанијата 1C ни кажуваат како, во согласност со дадените препораки, ги пресметуваат износите на персоналниот данок на доход што се плаќа на буџетот во автоматизиран режим користејќи ја програмата 1C: Управување со плата и персонал 8.

Сегашното законодавство на Руската Федерација разликува два вида стандардни одбивања за персонален данок на доход.

Прво, одбивање за самиот граѓанин (личен одбиток) - во износ од 3.000, 500 рубли. (Потклаузула 1-2, клаузула 1, член 218 од даночниот законик на Руската Федерација). Овој одбиток не се обезбедува за сите поединци, туку само за некои (преживеани од Чернобил, ветерани, инвалиди од групите I и II, итн.). Комплетна листа на случаи на обезбедување персонални стандардни даночни одбитоци за персонален данок на доход е даден во Табела 1.

Табела 1

Стандардни одбитоци кои не се поврзани со присуството на деца*

|

Износ на одбивање |

Коментар |

|

|

Лица погодени од радијација |

Поврзано со влијанието на радијацијата на катастрофата во нуклеарната централа Чернобил (ChNPP); |

|

|

Право на одбивање во наведениот износ имаат: |

||

|

Инвалиди |

Инвалиди од Големата патриотска војна (Втората светска војна), како и Воен персонал со инвалидитет кој станал инвалид во групите I, II и III за време на извршувањето и должностите на воената служба; Инвалидни поранешни партизани, како и други категории на инвалиди кои се еднакви во пензиските бенефиции со наведените категории на воен персонал. |

|

|

Инвалидите од детството, како и инвалидите од групите I и II имаат право на одбивање во наведениот износ |

||

|

Лица кои учествувале во воените дејствија |

Право на одбивање во наведениот износ имаат: |

|

|

Лица кои донирале коскена срцевина за да спасат животи |

Документ со кој се потврдува правото на одбивање може да биде потврда од медицинска установа која потврдува донација на коскена срцевина (писмо на Министерството за финансии на Русија од 15 декември 2010 година бр. 03-04-06/7-302). |

|

|

Родителите и сопружниците на загинатите воени лица и државни службеници |

Право на одбивање во наведениот износ имаат: На пример, родителите на војник кој загинал додека извршувал воена служба во борбена област во Чеченската Република имаат право да добијат стандарден даночен одбиток во износ од 500 рубли. за секој месец од даночниот период (писмо на Федералната даночна служба за Москва од 11 септември 2006 година бр. 28-11/80630). |

* Видете став 1 од член 218 од даночниот законик на Руската Федерација. Ако поединецот има истовремено право на неколку одбитоци наведени во табелата, се обезбедува еден од овие одбивања.

Второ, граѓаните со деца, сопружниците на родителите, посвоителите, старателите, доверителите и посвоителите имаат право на стандардни одбитоци. Одбивката се обезбедува за секое дете под 18 години. И, исто така, за деца под 24-годишна возраст, ако се редовни студенти, дипломирани студенти, жители, практиканти, студенти, кадети (потклаузула 4, клаузула 1, член 218 од Даночниот законик на Руската Федерација).

- 1.400 рубли. месечно - за прво дете (одбитна шифра - 114*);

- 1.400 рубли. месечно - за второ дете (одбитна шифра - 115);

- 3.000 рубли. месечно - за трето и секое следно дете (одбитна шифра - 116);

- 3.000 рубли. месечно - за секое инвалидно дете на возраст под 18 години (одбитна шифра - 117);

- 3.000 рубли. месечно - за секое дете со посебни потреби од група I или II на возраст под 24 години, ако детето е редовен студент (студент, дипломиран студент, жител, практикант) (шифра за одбивање - 117).

Забелешка:

*во натамошниот текст во текстот шифрите за одбитоци од референтната книга „Шифри за одбитоци“ се наведени во согласност со Додаток бр. 3 кон налогот на Федералната даночна служба на Русија од 17 ноември 2010 година бр. (како што е изменето со наредбата на Федералната даночна служба на Русија од 6 декември 2011 година бр. ММВ- 7-3/909@).

Стандардниот детски даночен одбиток мора да се обезбеди во двоен износ:

- единствениот посвоител;

Во овој случај, се користат шифрите за одбивање 118, 119, 120, 121 (во зависност од тоа дали одбивањето е предвидено за прво, второ, трето дете, дете со посебни потреби или ученик над 18 години).

Сегашното законодавство на Руската Федерација, исто така, предвидува можност едниот родител (посвоител) да одбие одбиток во корист на другиот (види понатамошен дел од статијата „Добиена е апликација за одбивање на брачниот другар на работникот да одбие“ ). Во овој случај се користат шифрите за одбитоци 122, 123, 124, 125, во зависност од тоа дали одбивањето е предвидено за прво, второ, трето дете, дете со посебни потреби или ученик над 18 години.

Даночен одбиток за дете се обезбедува додека приходот на даночниот обврзник-вработен, пресметан на пресметковна основа од почетокот на даночниот период - календарската година - не достигне 280.000 рубли. (член 218 од даночниот законик на Руската Федерација).

Посебна карактеристика на стандардните даночни одбитоци е способноста да се обезбедат на едно лице по неколку основи одеднаш.

Во програмата 1C: Плати и управување со персонал 8, стандардните даночни одбивања се зачувани во директориумот Пресметки на плата -> Директориуми -> Одбитоци за персонален данок на доход(сл. 1). Ајде да разгледаме неколку ситуации поврзани со обезбедување на граѓаните со стандардни даночни одбивања за персонален данок на доход, што често предизвикува прашања кај практичарите.

Ориз. 1

Одбитокот не се применува од почетокот на годината

Правилната примена на стандардните даночни одбитоци за персоналниот данок на доход е невозможна без одговор на прашањата од кога да се применат одбитоци:

- година до денес;

- од датумот на ангажирање;

- од месецот на прием на пријавата за одбиток.

Во писмо од 08.08.2011 година бр. 03-04-05/1-551, Министерството за финансии на Русија објасни дека стандардните даночни одбитоци за персоналниот данок на доход му се обезбедуваат на даночниот обврзник од еден од даночните агенти кои се извор на исплата на приход, по избор на даночниот обврзник врз основа на неговата писмена пријава и документи кои го потврдуваат правото на такви даночни одбитоци (клаузула 3 од член 218 од Даночниот законик на Руската Федерација). Ако подобноста на даночниот обврзник за стандардниот даночен одбиток не е променета, нема потреба повторно да аплицира.

Така, ако зборуваме за продолжување со обезбедување личен одбиток или одбиток за дете под 18 години, даночниот одбиток се применува почнувајќи од јануари во тековната година без дополнителни документи. Ова правило се применува доколку се исполнети други услови за одбивање. Особено, во однос на детскиот одбиток, зборуваме за следниве услови: возраста на детето е помала од 18 години, а приходот на даночниот обврзник од почетокот на годината не надминува 280.000 рубли.

Доколку зборуваме за одбивање за дете под 24 години кое студира со полно работно време, препорачуваме за да обезбедите одбиток од јануари дополнително да побарате на почетокот на годината потврда од образовната установа која потврдува дека детето сè уште е запишано во оваа образовна институција (видете го делот од овој член за повеќе детали „Детето на вработениот не го положило тестот“).

Доколку вработен е вработен во средината на годината, треба да се обезбедат одбитоци од месецот на ангажирање. Во исто време, за правилно да се обезбеди одбивање за дете, ќе биде потребна потврда од претходниот даночен агент: се обезбедува одбивање за дете додека приходот, пресметан кумулативно од почетокот на годината, не надмине 280.000 рубли. (став 17, потстав 4, став 1, член 218 од Даночниот законик на Руската Федерација).

Сертификатите 2-NDFL мора да бидат претставени од сите претходни места на работа од почетокот на даночниот период (календарска година).

Во програмата 1C: Плати и управување со персонал 8, во формуларот на директориумот мора да се внесе потврда од претходното место на работа Поединцисо кликнување на копчето Персонален данок на доходДо Внесување податоци за персонален данок на доходна обележувачот Приходи од претходни работни места(сл. 2).

Ориз. 2

Овде на теренот Податоци за организацијатасе означува организацијата во која ќе се земе предвид овој сертификат доколку работникот работи во повеќе организации. Ако тој биде прифатен само во една компанија, тогаш нејзиното име стандардно ќе биде заменето.

Доста често, специјалистите кои практикуваат имаат прашање: дали е можно да се обезбеди стандарден одбиток ако работникот нема сертификат во Образец 2-NDFL од претходниот работодавач. Во таква ситуација, одбивање е можно само ако лицето не работело од почетокот на годината. Овој факт може да се потврди, на пример, со копија од работната книга за евиденција.

Во спротивно, треба да го земете предвид следново. Еден од документите што го потврдува правото на работникот на даночен одбиток за дете (ако тој не започнал да работи во организацијата од почетокот на годината) е потврда во форма 2-NDFL од претходниот работодавач.

Ако нема сертификат, тогаш работодавачот нема право да обезбеди таков одбиток на работникот (види, на пример, резолуции на Федералната антимонополска служба на регионот Волга од 09.10.2008 година бр. A12-55/08, Западносибирски округ од 05.12.2006 година бр. F04-7924/2006 (28822- A46-27), од 27 јули 2006 година бр. -1436/2006 (21704-A46-7)).

Да бидеме фер, вреди да се напомене дека постои арбитражна практика која ја потврдува законитоста на обезбедување одбитоци без сертификат 2-NDFL од претходен работодавач (види, на пример, резолуции на Федералната антимонополска служба на Московскиот округ од 17 март 2009 година Бр КА-А40/1343-09, од 24 октомври 2006 година Бр. КА-А40/10310-06, Северозападен округ од 30 октомври 2008 година бр. /2006-31, Уралски округ од 7 ноември 2006 година бр. Ф09-9786/06-С2 и од 14.04.2005 година бр. 2305-2005/70/10 и од 06/01/2005 бр. A54-5096/04 C8). Сепак, следењето на оваа позиција е ризично, веројатноста за спорови со инспекторите е исклучително висока.

Ако во текот на годината се промени статусот на работникот (тој имал дете или граѓанинот станал инвалид), одбивањето треба да се обезбеди од месецот на поднесување на барањето за одбивање. Во исто време, ако поради некоја причина апликацијата не стигнала до сметководителот навремено, тогаш за време на даночниот период потребно е да се земе предвид оваа апликација. Повторната пресметка на одбитоците и персоналниот данок на доход во програмата ќе се случи автоматски во периодот на наплата за претходните месеци, почнувајќи од месецот од кој корисникот ја поставува примената на одбитоците во програмата.

Треба да го наведете користењето на одбитоците во програмата во форма на именикот Поединци со кликнување на копчето Персонален данок на доход до Внесување податоци за персонален данок на доход на картичката Одбитоци (сл. 3).

Ориз. 3

Одбитоците се применуваат од датумот и во организацијата наведена во полето Примена на одбитоци. Доколку ова поле не е пополнето, информациите за правата на одбитоци не се прикажуваат при пресметувањето на персоналниот данок на доход.

Во полето Право на стандардни одбитоци за деца, можете да го наведете датумот на истекување на правото. Се препорачува да се одреди датумот на навршување 18 години или датумот на следното барање за сертификат од универзитетот.

Граѓанинот може да пополни апликација во која било форма (види примерок од формуларот за апликација бр. 1).

Формулар за апликација бр.1

|

На раководителот на организацијата ИЗЈАВА При утврдување на даночната основа за персонален данок на доход, ве замолувам да ми ги доставите следните месечни стандардни даночни одбитоци од „____“______________201___: 1. Во согласност со под. 2 стр 1 уметност. 218 од даночниот законик на Руската Федерација во износ од 500 рубли. Приложувам документи со кои се потврдува правото на одбивање: Копија од сертификатот кој потврдува донација на коскена срцевина. 2. Во согласност со под. 4 ставови 1 чл. 218 од даночниот законик на Руската Федерација во износ од 3.000 рубли. (за четврто дете - Ана Андреевна Алексеева, родена на 12.08.1999 година). Приложувам документи со кои се потврдува правото на одбивање: Копии од изводи од матична книга на родените на децата: второ - Алексеев Илја Андреевич; трето - Евсеев Иван Антонович; четврто - Алексеева Ана Андреевна. Оваа година приложувам сертификати во форма 2-NDFL од претходните работни места. |

Возраста на детето е важна за да се потврди правото на родителот да добие одбиток за ова конкретно дете. Редоследот на раѓање на децата (прво, второ, трето) не се менува поради фактот што најстарото дете починало или достигнало возраст по која стандардните одбивања за него не се обезбедуваат на родителите. Тој е сè уште најстар (прво), а преостанатите деца остануваат, соодветно, второто и третото дете.

Склучен е договор за закуп со физичко лице

Приходите добиени од граѓанин според договор за закуп подлежат на персонален данок на доход. Во овој дел треба да се разгледаат три различни ситуации:

- закупецот е единствениот даночен агент кој плаќа приход на граѓанинот (на пример, ако е склучен договор за закуп со пензионер);

- договорот за закуп е склучен со вработен во организацијата;

- договорот за закуп се склучува со лице кое работи на друго место по договор за вработување.

Доколку договорот е склучен со физичко лице кое не добива друг приход покрај киријата, мора да се земе предвид следново. Карактеристиките на обезбедување стандардни даночни намалувања на закуподавачот се објаснети во писмото на Министерството за финансии на Русија од 12 октомври 2007 година бр. 03-04-06-01/353. Ако за време на даночниот период приходот на поединец не се плаќа секој месец, туку, на пример, само двапати, може да се обезбеди стандарден даночен одбиток за сите месеци од даночниот период што претходи на исплатата на приходот, додека не се достигнат лимитите на приходот, пресметано на пресметковна основа од почетокот на даночниот период, над кој не се обезбедуваат стандардни даночни одбитоци. Така, правото на одбивање се задржува за време на даночниот период - календарската година. Се сумира одбитокот за тековниот месец и одбитокот за претходниот месец (кога лицето не добило приход).

Ако договорот е склучен со вработен во организацијата, одбитоците не се обезбедуваат одделно според договорот.

Пример 1

Дозволете да ја разгледаме последователно постапката за одразување на овие настани во сметководството во „1C: Управување со плата и персонал 8“. За да ангажирате вработен во програмата, можете да го користите Помошникот за вработување или документот за вработување.

Можете да внесете информации за стандардните даночни одбитоци или од директориумот Поединци(мени Претпријатие -> Поединци), или од директориумот Вработените(мени Претпријатие -> Вработени). Информациите за стандардните даночни одбитоци се наведени во програмата во формуларот Внесување податоци за персонален данок на доход(мени Претпријатие -> Вработени-> дел Даночни одбитоци, Статус на даночен обврзник-> поле Стандарден) или со кликнување на копчето персонален данок на доход од именикот Поединци.

Документ Внесување податоци за персонален данок на доходсе состои од неколку делови. Дел во овој случај не се пополнува. Вработениот не достави документи со кои се потврдува неговото право на личен одбиток од 3.000 рубли. или 500 рубли. (не е инвалидно лице, лице погодено од радијација итн.)

Во програмата можете да ги прикажете податоците за одбитокот што му се даваат на Иванов на следниов начин. На обележувачот Одбитоциво табеларниот дел Подобност за стандардниот одбиток за децасе внесува нова линија со помош на копчето Додадете. Во реквизити Периодод наведениот датум - 01.01.2013 година. Од јануари работникот има право на одбивање.

Ајде внимателно да ја разгледаме постапката за одредување на крајниот датум на одбивањето. Границата што ја одредува возраста на детето, по достигнувањето на која родителот го губи правото на одбивање, е утврдена со став 12 од став 4 од член 218 од Даночниот законик на Руската Федерација - 18 години или 24 години - ако детето е редовен студент, дипломиран студент, резидент, практикант, студент или кадет. Во овој случај, детето на вработениот има 10 години и не се знае каде ќе учи после училиште. Затоа, го применуваме првиот од наведените возрасни критериуми - 18 години. Како општо правило, одбивањето се обезбедува до крајот на календарската година во која детето наполни 18 години. Оваа постапка е предвидена во ставовите 11 и 12 од потстав 4 од став 1 од член 218 од Даночниот законик на Руската Федерација. Затоа, крајниот датум за обезбедување одбитоци е 31 декември 2021 година.

Во реквизити Шифра и број на децаевидентиран е фактот дека поединецот има право на соодветниот тип на одбивање ( Пријавете сеили Не користете), во другите две колони - шифрата за одбивање што се применува и се обезбедува на овој вработен во зависност од приоритетот на детето и бројот на деца зависни од работникот, за чие одржување треба да се обезбеди одбиток со наведената шифра. Во нашиот пример, шифрата 114/108 е за прво дете, а бројот на деца е 1.

Во реквизити БазаНаведен е документот врз основа на кој е обезбеден стандардниот одбиток. Во нашиот пример, извод од матична книга на родените.

За да се обезбедат стандардни даночни одбитоци, чие право се гледа во горниот дел од формуларот, при пресметувањето на персоналниот данок на доход, мора да внесете податоци во табеларниот дел Примена на одбитоци. Со копче Додадетеподатоците за користењето на одбитоците се пополнуваат автоматски. По поднесувањето стандардни одбитоци за дете на начин опишан погоре, кога на Иванов му се исплаќаат месечни плати (друг оданочен приход), персоналниот данок на доход ќе се пресметува со одбиток од 1.400 рубли. месечно (додека приходот на работникот, пресметан кумулативно од почетокот на годината, не достигне 280.000 рубли).

Во април 2013 година, одбитоците на Иванов ќе бидат обезбедени на следниот начин. Прво ќе му се пресметаат вкупните приходи за месецот. Под услов месецот да биде целосно разработен, приходот што подлежи на персонален данок на доход ќе биде еднаков на: 30.000 рубли. + 10.000 рубли. = 40.000 рубли. Износот на персоналниот данок на доход ќе биде:

(40.000 рубли - 1.400 рубли) x 13% = 5.018 рубли.

Одбитокот не се однесува посебно на приходот во вид на кирија.

Да разгледаме друга ситуација:

Пример 2

Да се утврдат конкретни причини за обезбедување на стандардни даночни намалувања на поединец од страна на двајца или повеќе даночни агенти во текот на еден даночен период, а исто така да се идентификуваат, како можни последици, фактот дека едно лице извршило даночен прекршок, што резултирало со нецелосно плаќање на персоналниот данок на доход од ова физичко лице, или фактот дека даночниот агент не ја исполнил својата обврска кон Даночниот орган има право да задржува и префрли данок во буџетот при даночна контрола преку даночни контроли и да добива објаснувања од даночните обврзници и даночните агенти. Како што нагласуваат експертите од регионалната Федерална даночна служба, и граѓанинот и даночниот агент можат да бидат прогласени за виновни за таков прекршок (види, на пример, http://www.r59.nalog.ru/fl/fl_ndfl/fl_nal_v/standvich59 /3712169/).

На вработен му е доделена попреченост

За инвалидно лице се смета лице кое има здравствено нарушување со постојано нарушување на функциите на телото, предизвикано од болести, последици од повреди или дефекти, што доведува до ограничување на животната активност и предизвикува потреба од негова социјална заштита (Дел 1 од член 1 од Федералниот закон од 24 ноември 1995 година бр. 181-ФЗ) . Признавањето на граѓанин како инвалидно лице се врши за време на медицински и социјален преглед на начин утврден со Уредба на Владата на Руската Федерација од 20 февруари 2006 година бр. 95 „За постапката и условите за признавање на лице како инвалид .“ На граѓанинот признаен како инвалидитет му се издава потврда со која се потврдува фактот на попреченост, со означување на групата, како и индивидуална програма за рехабилитација.

Од месецот во кој лицето добило попреченост од групата I или II, може да го искористи правото на стандарден даночен одбиток за персонален данок на доход во износ од 500 рубли. (предмет на обезбедување потврда на работодавачот и барање за одбивање). Сегашното законодавство на Руската Федерација не предвидува норми за максималниот износ на приход што го ограничува правото на овој одбиток. Одбитокот треба да се обезбеди без оглед на висината на приходот.

Пример 3

Во програмата 1C: Управување со плата и персонал 8, информациите за стандардниот личен одбиток треба да се рефлектираат во формата Внесување податоци за персонален данок на доход(мени Претпријатие -> Вработени -> дел Даночни одбивања, статус на даночен обврзник-> поле Стандарден) на следниот начин. На обележувачот Одбитоциво табеларниот дел Подобност за личен стандарден одбитоксе внесува нова линија со помош на копчето Додадете. Во реквизити датумНаведен датум е 01.02.2013 година.

Во реквизити Кодозначена е шифра 104 (инвалидизирано лице од група II). Во реквизити База- документ врз основа на кој се обезбедува стандарден одбиток - потврда за инвалидитет.

Треба да се напомене дека пополнувањето на деталите Базане е задолжително. Релевантни информации се наведени доколку е потребно за да се оптимизира пребарувањето на документи (на пример, во случај на ревизија од даночни инспектори).

Групата за попреченост може да се ревидира. На пример, вработен со попреченост од група II, кој добил одбиток од 500 рубли во текот на годината, престанува да добива одбиток откако ќе се ревидира групата за попреченост (доделување на попреченост од групата III).

Пополнување на деталите Базаќе му овозможи на сметководителот да го следи ова прашање во иднина и навремено да побара од вработениот документ со кој се потврдува правото на одбивање.

Следно со копче Додадетедолниот дел од документот е исполнет со податоци Примена на одбитоци. Доколку податоците за користењето на одбитоците не се пополнат, тогаш, и покрај тоа што се внесени информации за правото на одбитоци, одбитоците нема да се обезбедат.

Нововработениот е единствениот родител

Како што наведовме погоре, одбивањето за дете треба да се обезбеди во двоен износ:

- неженет самохран родител (посвоител);

- единствениот посвоител;

- единствениот старател (повереник).

Статусот на „самохрана мајка“ не е секогаш идентичен со статусот на „самохран родител“.

Ако нововработениот бара двојно повеќе од стандардното детско одбивање, еве неколку работи што треба да ги имате на ум.

Родител (старател, старател) се препознава како единствен ако:

- вториот родител (старател, повереник) починал;

- вториот родител (старател, старател) судот го признава како исчезнат или починат;

- таткото не е наведен во изводот на родените на детето;

- татковството на детето не е законски утврдено;

- Органот за старателство и старателство назначил само еден старател (повереник) за детето.

Не е единствениот родител, особено:

- мајка или татко кој имал дете надвор од регистриран брак, доколку е утврдено татковство;

- мајка или татко на детето, ако еден од родителите е лишен од родителско право;

- самохран родител (ако не е единствениот), без разлика дали е во брак или не, дали детето е посвоено или не од брачниот другар во нов брак.

Така, тоа што жена родила дете без да биде во пријавен брак не влијае на постапката за одобрување.

За да го потврди правото на стандарден двоен даночен одбиток, единствениот родител мора да достави копија од изводот на родените на детето, копија од пасошот и други придружни документи (види табела 2).

табела 2

Документи кои го потврдуваат правото на стандарден одбиток од персонален данок на доход за дете во двоен износ*

|

бр. |

Ситуација |

Документ со кој се потврдува правото на двоен одбиток |

Коментар |

|

Вториот родител починал |

Копија од потврдата за смрт на вториот родител |

Нема потреба да се заверува копијата на нотар |

|

|

Вториот родител е прогласен за исчезнат или починат |

Извадок од судската одлука со која вториот родител се признава како исчезнат или починат |

Граѓанинот е признаен како исчезнат на барање на заинтересираните страни од страна на судот на начин пропишан со Поглавје 30 од Кодексот за граѓанска постапка на Руската Федерација (членови 276-280). Услов е отсуството во местото на живеење на граѓанинот на информации за неговото место на престој во текот на годината. Услов за признавање на граѓанин како мртов (клаузули 1 и 2 од член 45 од Граѓанскиот законик на Руската Федерација) е отсуството во местото на живеење на информации за неговото место на престој 5 години. Законодавството, исто така, утврдува посебни рокови: |

|

|

Татковството не е утврдено |

Копија од извод од матичната книга на родените на детето, која не содржи информации за таткото на детето (цртичка се става во соодветната колона). Уверение за раѓање на дете, изготвено од зборовите на мајката на нејзино барање (е основа за внесување информации за таткото во изводот на родените). |

За деца родени пред 1999 година наместо потврда треба да се достави друг сличен документ издаден од матичната служба. |

|

|

На детето му е доделен единствен старател или повереник |

Акт на органот за старателство и старателство за назначување старател или старател |

Ако старателот или повереникот се венчаат, стандардниот одбиток не се менува и останува двојно. Ова се објаснува со фактот дека сопружниците на старателите или старателите немаат право на одбитоци во однос на децата под нивна грижа. Со други зборови, старателите и чуварите не „предаваат“ едно од нивните две одбитоци на нивните сопружници. Во исто време, по исклучок од општата норма, органот за старателство и старателство, при сместување на деца без родителска грижа во семејство, врз основа на интересите на детето, може да назначи повеќе старатели или повереници. Во овој случај, правото на стандардни одбитоци произлегува за секој од нив, но само во еднократен износ. Слични објаснувања може да се најдат на веб-страниците на регионалната Федерална даночна служба (видете, на пример, http://www.r59.nalog.ru/fl/fl_ndfl/fl_nal_v/standvich59/3888265/). |

Забелешка:

* Видете писма на Министерството за финансии на Русија од 19 јули 2012 година бр. 03-04-06/8-206, од 23 мај 2012 година бр. 03-04-05/1-657, од 12 август 2010 година Бр. 03-04-05/5-449 .

Тоа што родителите се разведени или лишувањето на еден од родителите од родителските права не значи дека детето нема втор родител, односно детето има самохран родител, па затоа, ако на еден од родителите му е одземено родителски права, другиот родител нема право да добие двојно даночен одбиток утврден со потстав 4 став 1 од член 218 од Даночниот законик на Руската Федерација. Во овој случај, мајката не може да се препознае како единствен родител, вклучително и ако брачните другари се разведени и локацијата на таткото не е утврдена. Тоа што родителот стапува во брак, под услов детето да не е посвоено, никако не влијае на статусот на единствениот родител.

Дете на вработен падна на испит

Потстав 4 од став 1 од член 218 од Даночниот законик на Руската Федерација предвидува дека:

- до 18 години се обезбедуваат одбитоци без разлика дали детето учи или не;

- до 24 години се обезбедуваат одбитоци доколку детето е редовен студент (дипломиран студент, жител, практикант, студент, кадет).

Всушност, самиот факт на неуспехот да се положи тестот не влијае на постапката за обезбедување стандардни одбитоци за персонален данок на доход за детето. Детето на вработен може да биде префрлено на повторна година на обука. Тој може да земе академско отсуство, при што на родителот му се обезбедуваат одбитоци на општ начин.

Фактот дека детето на вработен е избркано од образовна институција има правни последици. Ако детето ги заврши студиите пред да наполни 24 години (ова важи и за ситуацијата кога детето е избркано од универзитетот поради некоја причина), веќе нема да има основа за обезбедување одбивање (писмо на Министерството за финансии на Русија дат. 12 октомври 2010 година бр.03-04 -05/7-617). А родителот ќе го изгуби правото на одбиток почнувајќи од месецот што следи од оној во кој престанува образованието. На пример: ако детето е протерано од јуни, веќе во јули, а не по завршувањето на празниците во септември, сметководителот мора да го одрази во програмата престанокот на одбивањето.

Во пракса, следнава ситуација е можна: во јануари, вработен приложил потврда од образовна институција со која се потврдува дека детето е редовен студент. Сметководителот го дава одбитокот до крајот на годината и дознава дека детето е избркано од образовната институција во јуни. Персоналниот данок на доход ќе мора да се задржи од последователните приходи. Обезбедувањето одбиток е незаконско.

За да се избегне овој проблем, работодавачот може да ги обврзе вработените да им даваат сертификати за образование за своите деца двапати годишно - во јануари и септември.

Ако детето кое студира со полно работно време од почетокот на годината се префрли на вечерно (вонредно) одделение по падот на испитите, неговиот родител го губи правото на одбивање од почетокот на учењето на далечина. Сепак, нема потреба повторно да се пресметува данокот за периоди на редовни студии. Употребата на стандардни одбитоци за дете за овој период е легална. Слични објаснувања може да се најдат на веб-страниците на регионалните одделенија за даночни служби.

На пример, специјалисти од Федералната даночна служба за територијата Перм коментираат за слична ситуација. Во јануари - март студентот студирал вонредно (навечер), а од април до крајот на годината - со полно работно време. Во овој случај, специјалистите од даночниот оддел укажуваат дека родителите имаат право да добијат стандарден даночен одбиток почнувајќи од април па натаму.

Примено е барање во врска со одбивањето на брачниот другар на работникот да се откаже од одбивањето.

Може да се обезбеди двоен одбиток на еден од родителите (посвоители) по нивен избор, доколку вториот родител (посвоителот) писмено го одбил одбивањето (став 16, потстав 4, став 1, член 218 од Даночниот законик на Руска Федерација). Ако брачниот другар на работникот не е родител на детето (на пример: зборуваме за дете од претходен брак), нема потреба да се прифаќаат документи за откажување од одбивањето и да се обезбеди двоен одбиток. Овој дел ќе ја разгледа ситуацијата кога брачниот другар на вработениот, кој е вториот родител на детето, го одбива одбивањето.

За документите потребни за да се обезбеди двоен одбиток, видете Табела 3.

Табела 3

Регистрација на откажување од стандардниот одбиток за дете во корист на вториот родител

|

Кој го составува документот |

Наслов на документот |

ВНИМАНИЕ: сличен напис на 1C ZUP 2.5 -

Здраво драги посетители на страницата. Денес во следната статија ќе зборуваме за тоа како во програмата 1C 8.3 ZUP 3.1Организиран е процес на сметководство за различни видови персонален данок на доход:

- Пресметан персонален данок на доход

- Задржан персонален данок на доход

- Наведен персонален данок на доход

Детално ќе разгледаме какви документи се земаат предвид овие видови персонален данок и во кои регистри се отсликани. Ајде да погледнеме конкретен пример за тоа како да се регистрирате во програма право на вработениот да добие стандарден даночен одбитоки како тоа ќе се земе предвид при пресметувањето на персоналниот данок на доход. Ајде да разгледаме некои други поставки што мора да се земат предвид за правилно пресметување на персоналниот данок на доход во програмата 1C ZUP, издание 3.

✅

✅

Прво ќе разговараме за пресметан персонален данок на доход. Во програмата ЗУП 3.0 (3.1), овој персонален данок на доход се пресметува во документите „Пресметување на плати и придонеси“, како и во разни меѓусметковни документи, како што се „Одмор“, „Работно патување“, „Боледување“. “, „Бонуси“, „Еднократни акумулации“ и во некои други. Прво, да разговараме за тоа како се пресметува Персонален данок на доход во документи за меѓуплаќање. Денешниот материјал ќе го анализирам врз основа на информативната база што ја формиравме како резултат на претходните публикации, каде што зборував и.

Да го погледнеме документот меѓу сметките „Боледување“ за вработениот А.М. за октомври. Овој документ е сметководствен документ за персоналот и кога ќе се пополни, програмата автоматски ја одредува просечната заработка на вработениот за двете календарски години што ѝ претходат на годината на привремена неспособност. Овде, боледувањето е целосно пресметано врз основа на просечната заработка, и се пресметува со персонален данок на доход. Можете да ги видите деталите за пресметката на овој данок со кликнување на копчето со слика на зелен молив.

Во прозорецот што се отвора „Повеќе детали за пресметката на персоналниот данок на доход“ќе го видиме износот на пресметаниот данок, датум на прием на приход, за што се пресметува, можни стандардни и имотни одбитоци, доколку се регистрирани за работникот. Во нашиот пример, Иванов А.М. Во моментов нема одбитоци од персонален данок на доход. Персоналниот данок на доход е пресметан правилно - 252 рубли, што е 13% од износот на приходот од 1.935,49 рубли.

Би сакал да посветам посебно внимание на реквизитите "датум на плаќање"во документот „Боледување“. Факт е дека е многу важно правилно да се наведе овој датум во документите за меѓуплаќање. За приходите за кои приходната шифра НЕ е еднаква на шифрата 2000 или 2530 (и за приходите од болниците шифра 2300), е според "датум на плаќање"одлучен „датум на прием на приход“, а овој датум одредува на кој месец од даночниот период ќе се припишат приходите и персоналниот данок на доход пресметан од него.

Во документот „Боледување“ е наведен датумот на плаќање 05.11 (плаќање со плата) и врз основа на тоа автоматски се пополнува датум на прием на приходИсто така 05.11 , што всушност го гледаме во прозорецот „Повеќе детали за пресметката на персоналниот данок на доход“. Според тоа, ќе го имаме месецот на даночниот период за сметководствени цели на персонален данок на доход ноември. Каде можеме да го видиме овој период? На пример, ако според вработениот Иванов А.М. генерирај „Потврда за приход (2-NDFL)“, ќе се види дека приходот со шифра 2300 (а тоа се боледување, во износ од 1.935,49 рубли за нашиот пример) паднал во месецот на даночниот период ноември. Истото ќе се случи и во регулираниот извештај „2-NDFL за пренос на Федералната даночна служба“ доколку го генерираме.

Исто така, треба да се каже дека датумот на прием на приход, кој ќе се утврди за пресметаниот персонален данок на доход во меѓунаселениот документ, директно влијае на пополнувањето на кварталниот 6-персонален извештај за данок на доход. Разговарам за прашањето за пополнување 6-NDFL во 1C ZUP 3.0 (3.1) детално во статијата

Значи ова боледување во даночното сметководствое регистриран во ноември. Ние сме убедени во ова. Но, вреди да се напомене дека пресметливиот месец во документот „Боледување“ е означен како октомври. Ова значи дека ако генерираме извештаи за плата во програмата од делот Плата (Извештаи за плата), како што се „Уплата“, „Целосен сет на пресметковни пресметки, одбитоци и плаќања“ или „Анализа на плата за вработените (во целина за периодот) “ , тогаш во нив ова боледување ќе се припише на месецот октомври. Да го погледнеме примерот на Анализа на плата за вработените, да го наведеме периодот од 01.10 до 31.10 часот и да видиме дека боледувањето е вклучено во извештајот.

Оние. има разлика што месец од даночниот периодовој приход е регистриран (НОЕМВРИ), а на кој месец на пресметување, тој е доделен (ОКТОМВРИ). Вреди да се разбере оваа разлика и да се има на ум дека оваа ситуација е нормална.

Регистрација на пресметан персонален данок на доход со документ „Пресметката на плати и придонеси“ во 1Ц ЗУП 3.1 (3.0)

Сега да го погледнеме документот „Пресметка на плати и придонеси“за октомври. Овде се пресметува и персоналниот данок на доход (табот „персонален данок на доход“), а на екранот подолу се гледа дека во овој пример персоналниот данок на доход се пресметува токму од приходот на вработениот што се акумулира во овој документ. Но, всушност, програмата ги анализира сите приходи на вработените од почетокот на годината, т.е. Персоналниот данок на доход се пресметува на пресметковна основа од почетокот на годината. Ако програмата види дека поради некоја причина данокот не бил пресметан во документите за меѓуплаќање или во претходните месеци, туку требало да биде, тогаш овој персонален данок на доход ќе се пресметува овде, т.е. Програмата нема да изгуби никаков приход.

За да ја илустрираме оваа точка, да го отстраниме персоналниот данок на доход во документот за боледување и да претпоставиме дека поради некоја причина тој не бил пресметан. Ајде да поминеме боледување во оваа форма.

Сега, ајде повторно да го пресметаме персоналниот данок на доход во документот „Пресметка на плати и придонеси“.

Имајте предвид дека според вработениот Иванов А.М. во документот „Пресметка на плати и придонеси“ на табулаторот персонален данок на доход, сега имаме формирани два реда. Во првата линија, 1857 рубли. - ова е пресметаниот данок на исплата на плата во износ од 14.285,71 рубли. Втората линија, 252 рубли, е данокот пресметан од боледување и тоа можеме да го одредиме до датумот на прием на приход 05.11, што одговара на датумот на плаќање во документот „Боледување“.

Така, датумот на прием на приход ќе биде последниот ден од месецот за кој е пресметан, т.е. 31.10.

Истото важи и за другите вработени. Сидоров С.А. во октомври, плаќањето се акумулира по час и процентуален бонус, овие видови пресметковни исто така имаат шифра на приход од 2000 година, соодветно, датумот на прием на приход е последниот ден од месецот - 10/31;

Вработениот Петров Н.С. во октомври, плаќањето се акумулира врз основа на плата (по час) и исплата за работа за време на празници и викенди, овие видови пресметковни исто така имаат шифра на приход од 2000 година, соодветно, датумот на прием на приход е последниот ден од месецот - 10/31

Така, датумот на прием на приход се одредува во согласност со шифрата за приход наведен во поставките за типот на пресметковна пресметка. За приходи со шифра 2000.2530 „Датум на прием на приход“ се дефинира како последен ден од месецот, за кои се пресметува приход, а за други приходи - по датум на исплата на приходот.

За јасност, ќе создадеме и документ „Одмор“ за вработениот С.А. Смирнов. Ако ги погледнеме деталите за пресметката на овој персонален данок на доход, ќе видиме дека „датумот на прием на приход“ бил одреден и со „датумот на плаќање“ наведен во документот - 07.11.

Затоа, би сакал уште еднаш да го свртам вашето внимание на фактот дека многу важноправилно наведете го датумот на исплата на приходот во документите за меѓуплаќање. Во документот „Пресметката на плати и придонеси“, датумот на плаќање не треба да се назначи, бидејќи програмата автоматски го одредува датумот на прием на приход врз основа на месецот за кој се акумулира приход и го одредува последниот ден од овој месец .

Ајде повторно да погледнеме во „Потврда за приходи (2NDFL)“ за вработениот А.М. Овде гледаме дека шифрата на приход 2000 (исплата на плата) во износ од 1.4285,71 рубли е доделен на месецот на даночниот период октомври, и шифра на приход 2300 (Боледување) во износ од 1.935,49 рубли - ноември.Но, во извештајот за плата „Анализа на плати по вработени“ за периодот од 01.10 до 31.10 часот се наведени и Плата и боледување.

Би сакал да зборувам и за техничката страна на ова прашање, т.е. кажете ни во кои регистри во програмата 1C ZUP 3.0 (3.1) се зема предвид броениПерсонален данок на доход (патем, веќе разговарав за ова прашање во некои детали во статијата). Значи, за да ги прегледаме овие регистри, доволно е да го отвориме документот „Пресметката на плати и придонеси“, т.е. документот во кој е пресметан овој персонален данок на доход и директно во форма на овој документ ги прикажува сите оние регистри на кои овој документ може да врши движења. За да го направите ова, отворете го Главното мени – Поглед – Поставување на панелот за навигација со формулари. Во полето „Достапни команди“, изберете го регистарот што ни треба, тој се нарекува „“ и се зема предвид броениПерсонален данок на доход, кликнете на копчето „Додај“ и овој регистар ќе отиде во полето „Избрани команди“. Кликнете на ОК.

Врската ќе се појави на врвот на документот „Плати и придонеси“. „Пресметки на даночните обврзници со буџетот за персонален данок на доход“,кога ќе се отвори, можете да го видите движењето на овој документ во овој регистар. Во регистарот Пресметки на даночните обврзници со буџетот за персонален данок на доходНаправени се 4 записи, токму тие што се присутни на табулаторот персонален данок на доход во документот „Пресметка на плати и придонеси“.

Сакам да ви обрнам внимание на фактот дека ова движење е направено со знак плус, т.е дојдовно движење, и значи дека ова броениПерсонален данок на доход. Движење на трошоците со знак минус во овој регистар е задржан персонален данок на доход. Ќе зборуваме за тоа понатаму.

Регистрација на задржан персонален данок на доход со документите „Ведомост...“ во 1Ц ЗУП 3.1 (3.0)

✅

✅ ПРОВЕРЛИВА ЛИСТА за проверка на пресметките на платите во 1C ZUP 3.1

ВИДЕО - месечна самопроверка на сметководството:

✅ Пресметка на платен список во 1C ZUP 3.1

Чекор-по-чекор инструкции за почетници:

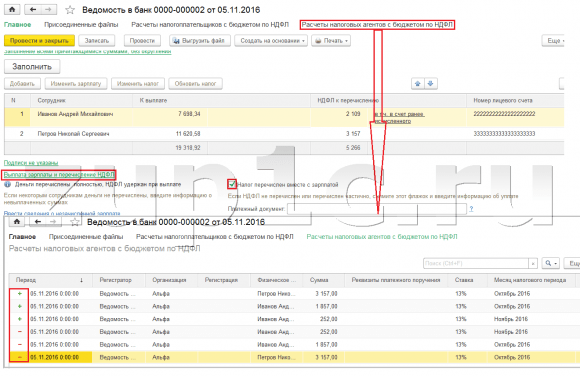

Прво, вреди да се напомене дека во регистрацијата на програмата 1C ZUP 3.1 (3.0). задржан персонален данок на доходспроведено во документите „Ведомост...“:

- „Изјава до банка“

- „Извештај за трансфери на сметки“,

- „Изјава до каса“

- „Платен лист преку дистрибутерот“.

За нашиот пример, ќе го креираме документот „Изјава до Банката“. Програмата автоматски ќе го пополни документот со оние вработени чиј начин на плаќање е доделен во поставките на организацијата, т.е. со кредитирање на картичкатаво рамките на проект за плата (во нашиот пример се работи за вработените А.М. Иванов и Н.С. Петров). Можете да прочитате повеќе за плаќање аванси и плати во 1C ZUP во статијата.

При пополнување на овој документ, програмата го анализира не само салдото на долгот кон вработениот (колоната „Се плаќа“) и не само што го означува износот што треба да се плати, туку ја пополнува и колоната „Персонален данок на доход што треба да се пренесе“, т.е. данокот што ќе се задржува при обработката на документот. При пополнување на оваа колона, програмата го анализира остатокот по регистер „Пресметки на даночните обврзници со буџетот за персонален данок на доход“, има во овој регистар броени, но, исто така неограничениданок. Затоа, ако поради некоја причина персоналниот данок на доход за претходните месеци не се одрази како задржан, тогаш програмата ќе го земе предвид следниот пат кога ќе го пополните документот „Ведомост...“.

Сега да погледнеме подетално од што е составен од вработениот А.М. За да го направите ова, кликнете двапати на износот од 2.109 во колоната „Персонален данок на доход што треба да се префрли“. Ќе се отвори прозорецот „Уредување на персонален данок на доход на вработените“, каде што гледаме персонален данок на доход во износ од 1.857 рубли. од приход од плата (датум на прием на приход 10/31) врз основа на документот „Пресметката на плати и придонеси“ и персонален данок на доход во износ од 252 рубли од боледување (датум на прием на приход 05/11) врз основа на документот „Боледување“.

Следно, да видиме какви движења ќе направи документот „Извод до Банката“ според регистерот документ „Пресметка на плати и придонеси“ (Главно мени - Приказ – Поставување на панелот за навигација со формулари). Па ајде да ја следиме врската „Пресметки на даночните обврзници со буџетот за персонален данок на доход“.Сега гледаме дека, за разлика од документот „Пресметката на плати и придонеси“ (движење на сметки со знак плус), документот „Изјава до банка“ прави потрошен материјалдвижење со знак минус. Тоа е движењето на трошоците во овој регистар што го одразува фактот задржување персонален данок на доход.

Овде веднаш вреди да се напомене дека токму врз основа на движењата на трошоците на овој регистар е формиран делот 2 во извештајот „6 персонален данок на доход“ (повеќе детали во статијата). И во овој поглед многу важнотака што периодот на задржување (датум) е правилно наведен. Всушност, ова е алинеја 110 во делот 2 од извештајот „6 персонален данок на доход“. Датумот (периодот) на задржување во регистарот се пополнува автоматски во согласност со датумот наведен во документот „Изјава...“. Затоа, уште еднаш го привлекувам вашето внимание, многу важноЗа правилно пополнување на делот 2 од извештајот 6 од персоналниот данок на доход, правилно наведете го датумот во документот „Изјава...“, т.е. точно датумот кога навистина се исплатени платите и соодветно се задржува персоналниот данок на доход.

Регистрација на наведениот персонален данок на доход со документите „Ведомост...“ во 1Ц ЗУП 3.1 (3.0)

✅ Семинар „Lifehacks за 1C ZUP 3.1“

Анализа на 15 животни хакови за сметководство во 1C ZUP 3.1:

✅ ПРОВЕРЛИВА ЛИСТА за проверка на пресметките на платите во 1C ZUP 3.1

ВИДЕО - месечна самопроверка на сметководството:

✅ Пресметка на платен список во 1C ZUP 3.1

Чекор-по-чекор инструкции за почетници:

Во програмата 1C ZUP 3.1 (3.0) персонален данок на доход наведени, како и задржани, стандардно се регистрирани во документите „Ведомост...“. Да го погледнеме наведениот данок користејќи го примерот на документот „Изјава до Банката“. Ако ја следиме врската Исплата на плати и пренос на персонален данок на доход, кој се наоѓа на дното на документот, тогаш ќе се отворат уште некои детали за овој документ. Стандардно, ова поле за избор е означено Данокот се префрла со платаи затоа во документот „Весник...“ е регистриран фактот за пренос на персонален данок на доход. Во полето платен документ веднаш можеме да го наведеме бројот и датумот на платежниот документ со кој е префрлен персоналниот данок на доход.

Сега ајде да зборуваме за регистри. Наведен персонален данок на доходрефлектирана во регистарот. Ајде да прикажеме врска до регистарот Пресметки на даночните агенти со буџетот за персонален данок на доходдо образецот на документот Изјава до Банката (Главно мени – Поглед – Поставување на панелот за навигација со формулари) и видете ја неговата содржина. Во овој регистар приходдвижење со плус сега регистрира факт задржувањеПерсонален данок на доход, и со минус - потрошен материјалрегистри за движење наведениданок.

Сега да зборуваме за алтернативен начин на регистрирање на фактот за пренесување на персоналниот данок на доход во буџетот. Доколку не сакаме да го одразиме фактот за пренос на персонален данок на доход во самиот документ „Ведомости...“, тогаш програмата содржи документ „Пренесување на персоналниот данок на доход во буџетот“. Но, зошто можеби не го сакаме ова?

Во оваа ситуација, ако го одразиме преносот на персоналниот данок на доход во документот „Лист ...“, тогаш всушност во програмата овој пренос е регистриран на датумот што се појавува во самиот Лист, т.е. во нашиот пример, фактот на пренос е регистриран на датумот 05.11. Доколку овој персонален данок навистина го префрливме следниот ден, т.е. 6.11 (имаме право да го префрлиме персоналниот данок на доход најдоцна следниот ден по исплатата на платата, а персоналниот данок на доход од боледување и плата за годишен одмор најдоцна до крајот на месецот), а не 5.11, тогаш излегува дека складираме не сосема веродостојни информации во програмата. Затоа, за поправилно сметководство, оваа листа треба да се одрази во 6.11.

Но, сепак, ќе покажам како да се одрази преносот на данок во документ „Пренесување на персоналниот данок на доход во буџетот“.

Ајде да го отштиклираме полето за избор во документот „Извод до Банката“. „Данокот се префрла заедно со платата“и ќе дадеме изјава. Ајде да ја следиме врската Пресметка на даночни агенти со буџетот за персонален данок на доходи ќе видиме дека сега документот само го прави приходдвижење со знак плус, т.е. само регистри одржанаПерсонален данок, но наведениот не е евидентиран.

Следно, имајте предвид дека се појави нова врска во документот „Изјава до Банката“ Внесете податоци за пренос на персонален данок на доход. Ајде да го користиме и програмата ќе не префрли во дневникот на документи Трансфер на персонален данок на доход во буџетот. Ајде да создадеме нов документ. Данокот ќе го префрлиме на 06.11. Во полето Износ, ќе го внесеме износот на данокот што е наведен во документот Изјава до банката во колоната „Персонален данок на доход што треба да се пренесе“ во износ од 5.266 рубли, т.е. Ќе го вратиме секој задржан данок на оваа изјава. Кликнете на копчето за трошење.

Програмата започнува да го анализира регистарот Пресметки на даночните обврзници со буџетот за персонален данок на доходво документот „Изјава до Банката“. Таа гледа дека има влезно движење на задржаниот данок, но нема излезно движење на пренесениот данок. Односно, во овој регистар има остаток. Износот од 5.266 рубли се распределува во пропорции помеѓу сите овие салда (по вработен и датум на прием на приход) и се формира потрошен материјалдвижење, т.е. факт на пренос на персонален данок на доход. Според тоа, го наведуваме она што е задржано. Можете да споредите. Ајде да го отвориме регистарот Пресметки на даночните обврзници со буџетот за персонален данок на доходво документот „Изјава до Банка“ и во документот „Пренос на персонален данок на доход во буџетот“. Така е, целиот данок сега ни е префрлен.

Значи, останавме без долги прашања. Подредивме кои документи се во програмата 1C ZUP 3.0 (3.1)регистриран пресметано, задржано и пренесеноданок, како и во кои регистри се евидентирани овие даноци. Сега ќе зборуваме за даночни одбитоци за персонален данок на доход. Ги разгледавме примерите дадени погоре без да ги земеме предвид даночните одбитоци.

Регистрација на правото на вработениот да обезбеди стандарден даночен одбиток во програмата 1C ZUP 3.1 (3.0)

Даночната основа се определува како износ на приход минус износот на дадените даночни одбитоци. Постојат пет типа даночни одбивања:

- Стандарден

- Имотот

- Професионален

- Социјални

- За делумно даночен приход

Во денешната статија ќе зборуваме за тоа како да го регистрирате правото на вработениот да обезбеди стандарден одбиток во програмата. Ајде да одиме во делот „Даноци и придонеси“ во списанието „Апликација за одбитоци“. Да го отвориме, овде можеме да креираме документи како што се барање за одбитоци за персонален данок, Откажување на стандардни одбитоци за персонален данок, Известување на некомерцијални организации за правото на одбитоци. Ајде да создадеме документ „Апликација за одбивање персонален данок на доход“. Одбитокот се обезбедува на вработениот Петров Н.С., го наведуваме датумот на документот - 01.11, месецот од кој ќе се применува овој одбиток ноември. Кликнете на копчето „Додај“ и од списокот со видови одбитоци на персонален данок предложен од програмата, изберете одбиток со шифра 114 (за прво дете на возраст под 18 години, за редовен студент, дипломиран студент, резидент, студент, кадет, на возраст под 24 години). Го наведуваме месецот до кој се обезбедува одбивањето - декември. Ние го спроведуваме документот.

Исто така во програмата, можеме да видиме информации за одбитоците дадени директно во картичката на вработениот (дел Персонал - Директориум на вработени). Да ја отвориме картичката на Н.С. и следете ја врската "Данок на доход". Ќе се отвори прозорец каде што ќе го видиме одбитокот обезбеден за овој вработен, кој штотуку го внесовме во документот „Апликација за одбитоци“.Доколку треба да промениме нешто во апликацијата, можеме да ја следиме врската „Поправете ја апликацијата за стандардни одбитоци“ директно од картичката на вработениот.

Сега да одиме на врската Приходи од претходно работно место,Во табеларниот дел, треба да го наведете приходот на вработениот од неговото претходно место на работа, ако тој работи во нашата организација повеќе од една година и работел на друго место оваа година. Овие информации се неопходни за програмата да го следи вишокот приход за годината заради сметководство за одбитоци, т.е. навремено престанал да го дава одбитокот доколку приходот бил надминат.

Исто така во овој прозорец има поле каде што е означен статусот на даночниот обврзник. Ова не го спомнав веднаш за да прикажам материјал за тоа каде и како се регистрираат разни видови персонален данок и произлегува од фактот дека сите наши вработени имаат статус на даночен обврзник - Жител(13%, персоналниот данок на доход се смета за кумулативен вкупен износ). Сепак, програмата поддржува сметководство за персонален данок на доход за вработени со статус на други даночни обврзници, како што се нерезиденти, висококвалификувани странски специјалисти и други. И овој статус е избран за вработениот овде. Во зависност од избраниот статус, се одредуваат даночната стапка и алгоритмот за пресметување на персоналниот данок на доход. Но, ова е тема за други публикации.

Значи, сите потребни информации во програмата за обезбедување на даночен одбиток на вработениот Н.С. придонесовме, а сега останува да видиме како тоа ќе се земе предвид при пресметувањето на персоналниот данок. Ќе генерираме документ „Пресметка на плати и придонеси“ за ноември.На работникот му се исплаќа плата од 30.000 рубли на табулаторот за персонален данок на доход, го гледаме пресметаниот данок во износ од 3.718 рубли, земајќи го предвид применетиот одбиток од 1.400 рубли. Пресметката ќе биде како што следува: (30.000 - 1.400)*0,13 = 3.718 рубли.

Во денешната статија разгледавме доста материјал. Разговаравме каде и како да се регистрираме пресметан, задржан и пренесен персонален данок на доход. Разгледавме какви даночни намалувања им се обезбедуваат на вработените. Користејќи конкретен пример, го регистриравме правото на вработениот да обезбеди стандарден даночен одбиток.

Во следната статија ќе зборувам детално за тоа како се земаат предвид придонесите во 1C ZUP 3.0 (3.1). Следете ги публикациите. Се најдобро!)

За да внесете информации, треба да го отворите директориумот „Поединци“, кој се наоѓа на табулаторот „Претпријатие“.

Или можете да отидете во директориумот „Вработени“ и да кликнете на врската „Повеќе детали и поединци...“.

Во форма на избраното лице, кликнете на копчето „Персонален данок на доход“ што се наоѓа на горниот панел.

Се отвора прозорец со три маси. Во горната лева табела внесете информации за правото на лични одбитоци. До 2012 година, на сите вработени во организацијата им беше обезбеден личен одбиток во износ од 400 рубли (шифра 103), но тој сега е откажан, затоа во оваа табела е можно да се регистрира правото само да се обезбеди месечен одбиток на 500 рубли (шифра 104) или 3000 рубли (шифра 105 ). Сепак, овие одбивања се обезбедуваат само за одредени категории граѓани (Херои на Советскиот Сојуз и Руската Федерација, инвалиди од групите I и II, жртви за време на ликвидација на несреќи во нуклеарни постројки итн.), чиј комплетен список е содржан во чл. 218Даночен законик на Руската Федерација.

Горната десна табела ги евидентира информациите за подобноста за стандардниот одбиток за деца. Се додава нова линија со кликнување на копчето „Додај“ мора да го наведете периодот од кој е обезбеден одбитокот (ова може да биде датумот на започнување со работа или датумот на раѓање на детето) и првиот ден од е наведен соодветниот месец. Можете исто така да го наведете датумот на завршување на периодот на одбивање (детето достигнува одредена возраст или завршува редовни студии на универзитет), но можете да го оставите ова поле празно. Информациите за секое дете се внесуваат на нова линија и секое има посебна шифра за одбивање (за третото и следните деца се користи една линија, која едноставно го означува бројот на деца). Одбитокот за првото и второто дете е 1.400 рубли (шифри 114 и 115), одбитокот за третото и следните деца е 3.000 рубли (шифра 116). На пример, за вработен со четири деца, табелата ќе се пополни на следниов начин (во овој случај, се обезбедуваат одбитоци за сите деца).

Исто така, обезбедени се посебни шифри за двојни одбитоци (на самохран родител итн.), список на шифри со опис е достапен за избор во оваа табела.

Исто така, неопходно е да се пополни долната табела на овој формулар. Тоа укажува на која организација треба да се применуваат одбитоците. Оваа информација е неопходна во случај кога вработен работи истовремено во неколку компании или ја напушта една организација и добива работа во друга. Но, дури и ако водите евиденција за само една организација, оваа информација сепак мора да се обезбеди, во спротивно нема да се применуваат одбитоци.

Одбитоците се обезбедуваат за деца додека кумулативниот оданочен годишен приход не надмине 280 илјади рубли. Информациите за тековниот износ на приход можете да ги видите во уплатницата на вработениот, која се наоѓа на табулаторот „Плати“. Овде можете да видите и информации за износот на одбитоците применети во избраниот месец.

Здраво драги читатели на блогови. Започнавме детален разговор за сметководство за персонален данок на доход во 1C ZUPи го погледна наједноставниот пример, кој го презентираше целосниот циклус на сметководство за персонален данок на доход (патем, можете да прочитате за формирањето на 6-персонален данок на доход во статијата). Во тој пример, персоналниот данок на доход беше пресметан со помош на документот „Платен список“. Денес ќе ви кажам во кои други документи е можно да се пресмета персоналниот данок на доход, а исто така ќе разговараме за тоа кои параметри се достапни во програмата 1C Плата и управување со персонал за поставување сметководство за персонален данок на доход, зошто се потребни и каде тие се лоцирани. Конкретно, ќе разговараме поставки за одбивање на персоналниот данок на доход, како и можните опции за избор на статус на поединец за сметководствени цели за персонален данок на доход ( резидент, нерезидент, висококвалификуван странски специјалисти други). Во оваа статија ќе разгледаме два примери:

- Во првата ќе работиме со поставките за одбитоци - вработениот има 4 одбитоци;

- Во вториот пример, да видиме како програмата го рефлектира и компензира претерано задржаниот персонален данок на доход кога ќе се промени статусот на даночниот обврзник.

✅

✅

Така, во претходната публикација беше презентиран пример каде вработениот имал само еден планиран тип на пресметковна пресметка, која била пресметана во документот "Платен список"во истиот документ е пресметан и персонален данок на доход од оваа пресметка. Но, во 1C ZUP има и голем број на пресметковни документи кои предвидуваат пресметка на персонален данок на доход. Дозволете ми прво да ги наведам сите овие документи:

- – табот „Плаќање“;

- – табот „Пресметка на боледување“ -> „Персонален данок на доход“

- – Таб „NDFL“.

Способноста да се пресмета персоналниот данок на доход во овие документи се појави не толку одамна. Претходно персоналниот данок се пресметуваше само во документ „Платен список“и затоа тоа требаше да биде последно средствотака што сите сметки за месецот се земаат предвид за правилно пресметување на персоналниот данок на доход. Оваа препорака сè уште треба да се следи сега. Бидејќи повеќето од пресметковните документи сè уште не ја поддржуваат независното пресметување на персоналниот данок на доход, износите за овие документи ќе се земат предвид при пресметувањето на персоналниот данок на доход во финалниот документ „Платен список“. Тие ги вклучуваат следните документи:

- Бонуси на вработените;

- Регистрација на застој на вработени во организации;

- Пресметка на отпремнина.

Поставување одбитоци од персонален данок на доход во 1C ZUP

✅

✅ ПРОВЕРЛИВА ЛИСТА за проверка на пресметките на платите во 1C ZUP 3.1

ВИДЕО - месечна самопроверка на сметководството:

✅ Пресметка на платен список во 1C ZUP 3.1

Чекор-по-чекор инструкции за почетници:

Сега да разговараме за тоа како програмата поставува сметководство за стандардни даночни одбитоци. Прво, да ве потсетам што е даночен одбиток. Даночен одбиток е одредена сума што ја намалува даночната основа, т.е. не подлежи на персонален данок на доход. Во суштина, ова е придобивка што ја воспоставува државата за одреден круг граѓани. Овде почнав да зборувам стандардни даночни одбитоци. Тие вклучуваат:

- 1400 рубли. – за секое дете (за прво и второ дете) – шифра 114/108 (за прво дете) и шифра 115 (за второ дете);

- 3000 рубли. – за трето и секое наредно дете – шифра 116;

- 3000 рубли. – за секое дете со посебни потреби од група I или II – шифра 117/109;

- 500 рубли. - за лица со државни награди: особено, за херои на Советскиот Сојуз, херои на Русија, за оние наградени со Орден на слава од три степени и многу други - шифра 104 (во ЗУП ова одбивање се смета за личен стандарден одбиток) ;

За оние кои штотуку почнуваат да се запознаваат со теоријата за пресметка на плати, сметководство за персонален данок и одбитоци, ќе дадам мал пример. Да претпоставиме дека вработената Степанова има четири деца, т.е. таа има право на 2 одбитоци од по 1400 рубли. (шифра 114 и 115) и 2 одбивања од по 3000 рубли. за трето и четврто дете (шифра 116). Таа има и плата од 30.000 рубли. Под овие услови, персоналниот данок на доход (13%) ќе се пресметува со следнава формула: (30.000 – (1.400 + 1.400 + 3.000 + 3.000)) * 13% = 21 200 * 13% = 2.756 руб. Така, даночната основа нема да биде целата плата, туку износот намален за износот на доспеаните одбитоци.

Ајде сега да го имплементираме овој пример во програмата 1C ZUP. За да пополни информации за правото на вработениот на стандардни одбитоци, програмата го користи формуларот „Внесување податоци за персонален данок на доход“. Можете да пристапите до него од формата на директориумот „Вработени во организацијата“.

Можете исто така да го пополните полето Причина, но тоа не е задолжително. Ако одбивањето е прекинато, се означени датумот и статусот "не се применуваат".

Во нашиот пример, вработениот нема лични одбитоци, па овој табеларен дел ќе го оставиме празен.

Вториот табеларен дел во оваа форма се нарекува „Подобност за стандарден одбиток за деца“. Овој формулар ќе го пополниме за вработената Степанова. Дозволете ми да ве потсетам дека, според условите на примерот, таа има четири деца и, соодветно, може да ги користи следните одбитоци:

- 114/108 - за прво дете 1.400 рубли;

- 115 - за второ дете 1.400 рубли;

- 116 - за трето и четврто дете, по 3.000 рубли. за секого;

Полињата во овој табеларен дел се приближно исти. Единствената разлика е во тоа што можете да го наведете бројот на деца (ја користиме оваа опција за одбитна шифра 116) и да го наведете датумот до кој важи одбивањето, ако тоа е однапред познато (го користиме за одбивање 114/108). Можете исто така да го запрете одбивањето со внесување посебна линија, означувајќи ја вредноста „Не се применува“, кодот за одбиток и датумот. Сликите од екранот ги прикажуваат двете опции.

Друг табеларен дел во оваа форма се нарекува "Примена на одбивање".

И ова треба да го направите тоа дури и ако имате една организација во програмата, во спротивно одбивањата нема да се земаат предвид.

Исто така, би сакал да го привлечам вашето внимание на фактот дека постои уште еден обележувач во оваа форма. Дозволете ми да ве потсетам дека стандардниот даночен одбиток се применува додека кумулативниот приход на вработениот од почетокот на годината не надминува 280.000 рубли. Затоа, ако некој вработен не се приклучи на организацијата од почетокот на годината, тогаш за него треба да ги наведете приходите што ги имал во претходната или претходната организација од почетокот на годината. Овие податоци ќе се земат предвид само за следење на лимитот од 280.000 рубли. Овие износи на кој било начин нема да влијаат на пресметката на просечната заработка.

Во нашиот случај, вработениот беше вработен на почетокот на годината и затоа обележете „Приходи од претходни работни места“оставете го празно.

Статус на даночен обврзник за персонален данок на доход

✅ Семинар „Lifehacks за 1C ZUP 3.1“

Анализа на 15 животни хакови за сметководство во 1C ZUP 3.1:

✅ ПРОВЕРЛИВА ЛИСТА за проверка на пресметките на платите во 1C ZUP 3.1

ВИДЕО - месечна самопроверка на сметководството:

✅ Пресметка на платен список во 1C ZUP 3.1

Чекор-по-чекор инструкции за почетници:

Статусот на даночниот обврзник во 1C ZUP може да се утврди со помош на формуларот „Внесување податоци за персонален данок на доход“. Може да се отвори од формата на елементот на директориумот „Вработени“ во полето „Статус“. Има 5 опции за избор на статус:

- Жител

- Нерезидент

- Високо квалификуван странски специјалист

- Учесник во програмата за преселување на сонародници

- Бегалец или кој добил привремен азил на територијата на Руската Федерација - се појави во соопштението на ЗУП 2.5.85

Во програмата има објаснувања за секоја опција, така што ќе се фокусирам само на карактеристиките на одразување на ситуацијата кога статусот на вработениот се менува во средината на годината. Како што можете да видите, покрај самите прекинувачи, формуларот има поле каде што е поставен периодот. Оние. овој индикатор е периодичен. Ајде да погледнеме слична ситуација.

Организацијата ангажира вработен кој е странски државјанин и во моментот на вработување (01.10.2014) престојува во Руската Федерација. помалку од 183 календарски дена. Затоа, му се дава статус „Нерезидент“. Како резултат на тоа, персоналниот данок на доход за јануари и февруари се пресметува со стапка од 30%.

Излегува дека персоналниот данок на доход на работникот за јануари и февруари е 18.000 = 9.000 + 9.000 = 30.000 * 30% + 30.000 * 30%.

Во март, рокот доаѓа кога престојот на странски државјанин на територијата на Руската Федерација ќе надмине 183 дена. Затоа го стекнува статусот "жител". Во овој случај, во 1C, неопходно е да се промени статусот на вработениот, означувајќи го месецот во кој го добил соодветниот статус и тоа ќе биде зачувано во историјата на промените.

Како резултат на тоа, персоналниот данок на доход на вработениот ќе започне да се пресметува со стапка од 13% од март. Но, ова не е единствената промена што ќе се случи. При пресметување на персоналниот данок за март, данокот за јануари и февруари ќе се пресметува по стапка од 13%. За јануари и февруари ќе се пресметуваат негативни износи: 30.000 * (13%-30%) = -30.000 * 17% = - 5100; -5.100 *2 = -10.200 руб. (вишокот задржан 2 месеци).

Враќањето на вишокот задржани износи ќе се изврши од данокот пресметан во март: 3.900 рубли. Оние. во март работникот ќе ја добива целата плата без задржување на персоналниот данок. Сепак, персоналниот данок на доход за март не е доволен за целосно да се надомести претерано задржаниот износ и затоа во уплатницата за март во редот „вклучувајќи: прекумерно задржан персонален данок на доход на крајот на периодот“ќе ја видиме бројката 6.300 = 10.200 (износот на вишокот задржан на почетокот на март) - 3.900 (вратен од мартовскиот персонален данок на доход).

Ве молиме имајте предвид дека овој долг во износ од 6.300 рубли. Иако е наведен како долг за организацијата, тоа нема да влијае на висината на платата што се плаќа. На работникот ќе му се плаќа 30.000, а не 36.300.

Така, враќањето на прекумерно задржаниот персонален данок на доход на работникот ќе се врши во наредните два месеци, на сметка на пресметаниот персонален данок на доход во овие месеци. Се надевам дека јасно го објаснив овој механизам.

Во овој пример, имаме прилично едноставна ситуација: статусот на работникот се промени на почетокот на годината и има време да се надомести персоналниот данок на доход поради следните месеци. Но, може да испадне дека вработениот го менува статусот, на пример, во ноември и едноставно нема да има доволно време до крајот на годината да се компензирацелиот вишок задржан износ. Во овој случај, програмата нема да го пренесе овој долг во следната година. Вработениот треба самостојно да се обрати до даночната служба и тоа ќе биде тој што ќе му ги врати вишокот задржани средства. Во овој случај, не треба да го внесувате документот „Пријава за персонален данок на доход“, бидејќи даночниот агент (работодавачот е даночен агент за плаќање на персоналниот данок) нема право да го врати персоналниот данок на доход на работникот, туку може само да ги надомести преплатените износи со следните месеци (зборував за ова малку повисоко со пример).

Тоа е се за денес!

За да бидете први што ќе дознаете за новите публикации, претплатете се на ажурирањата на мојот блог: