Aufgrund ihrer wirtschaftlichen Natur sind Standardsteuerabzüge größtenteils eine soziale Komponente und dienen als Maß für die soziale Unterstützung bestimmter Kategorien von Bürgern. In dieser Veröffentlichung N.V. Fimina, Rechtsanwältin und Steuerexpertin, untersucht das Verfahren einer Organisation, in einigen typischen Situationen Standardabzüge für die Einkommensteuer zu gewähren. Die Methodiker des Unternehmens 1C erklären uns, wie wir gemäß den gegebenen Empfehlungen die an den Haushalt zu zahlenden Einkommensteuerbeträge automatisiert mit dem Programm 1C: Gehalts- und Personalmanagement 8 berechnen.

Die aktuelle Gesetzgebung der Russischen Föderation unterscheidet zwei Arten von Standardabzügen bei der Einkommensteuer.

Erstens ein Abzug für den Bürger selbst (persönlicher Abzug) – in Höhe von 3.000.500 Rubel. (Absatz 1-2, Satz 1, Artikel 218 der Abgabenordnung der Russischen Föderation). Dieser Abzug wird nicht allen Personen gewährt, sondern nur einigen (Tschernobyl-Überlebende, Veteranen, Behinderte der Gruppen I und II usw.). Eine vollständige Liste der Fälle, in denen persönliche Standardsteuerabzüge für die Einkommensteuer gewährt werden, ist in Tabelle 1 aufgeführt.

Tabelle 1

Standardabzüge, die nicht mit der Anwesenheit von Kindern zusammenhängen*

|

Abzugsbetrag |

Ein Kommentar |

|

|

Von Strahlung betroffene Personen |

Im Zusammenhang mit den Strahlungsauswirkungen der Katastrophe im Kernkraftwerk Tschernobyl (ChNPP); |

|

|

Anspruch auf einen Abzug in der angegebenen Höhe haben: |

||

|

Menschen mit Behinderung |

Behinderte des Großen Vaterländischen Krieges (Zweiter Weltkrieg) sowie Invalidensoldaten, die während der Ausübung und Ausübung des Militärdienstes in den Gruppen I, II und III zu Invaliden geworden sind; Behinderte ehemalige Partisanen sowie andere Kategorien von Behinderten, die in ihren Rentenleistungen den angegebenen Kategorien von Militärangehörigen gleichgestellt sind. |

|

|

Anspruch auf einen Abzug in der angegebenen Höhe haben behinderte Menschen seit ihrer Kindheit sowie behinderte Menschen der Gruppen I und II |

||

|

Personen, die an Feindseligkeiten teilgenommen haben |

Anspruch auf einen Abzug in der angegebenen Höhe haben: |

|

|

Personen, die Knochenmark gespendet haben, um Leben zu retten |

Ein Dokument, das das Recht auf einen Vorsteuerabzug bestätigt, kann eine Bescheinigung einer medizinischen Einrichtung sein, die die Knochenmarkspende bestätigt (Schreiben des Finanzministeriums Russlands vom 15. Dezember 2010 Nr. 03-04-06/7-302). |

|

|

Eltern und Ehepartner gefallener Militärangehöriger und Regierungsangestellter |

Anspruch auf einen Abzug in der angegebenen Höhe haben: Beispielsweise haben die Eltern eines Soldaten, der während seines Militärdienstes in einem Kampfgebiet in der Tschetschenischen Republik ums Leben kam, Anspruch auf einen Standardsteuerabzug in Höhe von 500 Rubel. für jeden Monat des Steuerzeitraums (Schreiben des Föderalen Steuerdienstes für Moskau vom 11. September 2006 Nr. 28-11/80630). |

* Siehe Absatz 1 von Artikel 218 der Abgabenordnung der Russischen Föderation. Hat eine natürliche Person gleichzeitig Anspruch auf mehrere der in der Tabelle aufgeführten Abzüge, wird einer dieser Abzüge gewährt.

Zweitens haben Bürger mit Kindern, Ehegatten der Eltern, Adoptiveltern, Vormunde, Treuhänder und Adoptiveltern Anspruch auf Standardabzüge. Der Abzug erfolgt für jedes Kind unter 18 Jahren. Und auch für Kinder unter 24 Jahren, wenn sie Vollzeitstudenten, Doktoranden, Einwohner, Praktikanten, Studenten, Kadetten sind (Absatz 4, Satz 1, Artikel 218 der Abgabenordnung der Russischen Föderation).

- 1.400 Rubel. pro Monat - für das erste Kind (Abzugscode - 114*);

- 1.400 Rubel. pro Monat - für das zweite Kind (Abzugscode - 115);

- 3.000 Rubel. pro Monat - für das dritte und jedes weitere Kind (Abzugscode - 116);

- 3.000 Rubel. pro Monat - für jedes behinderte Kind unter 18 Jahren (Abzugscode - 117);

- 3.000 Rubel. pro Monat - für jedes behinderte Kind der Gruppe I oder II unter 24 Jahren, wenn das Kind ein Vollzeitstudent (Student, Doktorand, Assistenzarzt, Praktikant) ist (Abzugscode - 117).

Notiz:

*Im Folgenden werden im Text die Abzugscodes aus dem Nachschlagewerk „Abzugscodes“ gemäß Anhang Nr. 3 zur Verordnung des Föderalen Steuerdienstes Russlands vom 17. November 2010 Nr. ММВ-7-3/611@ angegeben. (geändert durch die Verordnung des Föderalen Steuerdienstes Russlands vom 6. Dezember 2011 Nr. ММВ- 7-3/909@).

Der Kindersteuerabzug muss in doppelter Höhe erfolgen:

- der einzige Adoptivelternteil;

In diesem Fall werden die Abzugscodes 118, 119, 120, 121 verwendet (je nachdem, ob der Abzug für das erste, zweite, dritte Kind, behinderte Kind oder Studenten über 18 Jahre gewährt wird).

Die geltende Gesetzgebung der Russischen Föderation sieht auch die Möglichkeit vor, dass ein Elternteil (Adoptivelternteil) den Abzug zugunsten des anderen verweigert (siehe weiteren Abschnitt des Artikels „Es ist ein Antrag auf Verweigerung des Abzugs durch den Ehegatten des Arbeitnehmers eingegangen“) ). In diesem Fall werden die Abzugscodes 122, 123, 124, 125 verwendet, je nachdem, ob der Abzug für das erste, zweite, dritte Kind, behinderte Kind oder Schüler über 18 Jahre gewährt wird.

Ein Steuerabzug für ein Kind wird gewährt, bis das periodengerecht ab Beginn des Steuerzeitraums – dem Kalenderjahr – berechnete Einkommen des Steuerpflichtigen-Arbeitnehmers 280.000 Rubel erreicht. (Artikel 218 der Abgabenordnung der Russischen Föderation).

Ein besonderes Merkmal der Standardsteuerabzüge ist die Möglichkeit, sie einer Person aus mehreren Gründen gleichzeitig zu gewähren.

Im Programm 1C: Gehälter und Personalmanagement 8 sind die üblichen Steuerabzüge im Verzeichnis hinterlegt Gehaltsberechnungen -> Verzeichnisse -> Abzüge von der Einkommensteuer(Abb. 1). Betrachten wir mehrere Situationen im Zusammenhang mit der Gewährung von Standardabzügen für die Einkommensteuer für Bürger, die bei Praktikern häufig Fragen aufwerfen.

Reis. 1

Der Abzug wird ab Jahresbeginn nicht mehr angewendet

Eine korrekte Anwendung der Standardsteuerabzüge für die Einkommensteuer ist ohne Beantwortung der Fragen ab dem Zeitpunkt der Anwendung der Abzüge nicht möglich:

- der bisherige Jahresverlauf;

- ab dem Mietdatum;

- ab dem Monat des Eingangs des Antrags auf Abzug.

In einem Schreiben vom 08.08.2011 Nr. 03-04-05/1-551 erklärte das Finanzministerium Russlands, dass dem Steuerzahler von einem der Steuerbevollmächtigten, die die Einkommensteuer erheben, Standardsteuerabzüge für die Einkommensteuer gewährt werden Zahlung des Einkommens nach Wahl des Steuerpflichtigen auf der Grundlage seines schriftlichen Antrags und der Dokumente, die das Recht auf solche Steuerabzüge bestätigen (Artikel 218 Absatz 3 der Abgabenordnung der Russischen Föderation). Wenn sich die Berechtigung des Steuerpflichtigen zum Standardsteuerabzug nicht geändert hat, besteht keine Notwendigkeit, einen erneuten Antrag zu stellen.

Wenn es sich also um die Fortführung des persönlichen Abzugs oder des Abzugs für ein Kind unter 18 Jahren handelt, wird der Steuerabzug ab Januar des laufenden Jahres ohne zusätzliche Unterlagen angewendet. Diese Regelung gilt, wenn andere Abzugsvoraussetzungen erfüllt sind. Beim Kinderabzug geht es insbesondere um folgende Bedingungen: Das Alter des Kindes beträgt weniger als 18 Jahre und das Einkommen des Steuerpflichtigen seit Jahresbeginn hat 280.000 Rubel nicht überschritten.

Handelt es sich um einen Abzug für ein Kind unter 24 Jahren, das Vollzeit studiert, empfehlen wir Ihnen, für den Abzug ab Januar zusätzlich zu Beginn des Jahres eine entsprechende Bescheinigung der Bildungseinrichtung anzufordern dass das Kind noch an dieser Bildungseinrichtung eingeschrieben ist (weitere Einzelheiten finden Sie im Abschnitt dieses Artikels „Das Kind des Arbeitnehmers hat die Prüfung nicht bestanden“).

Wenn ein Mitarbeiter in der Jahresmitte eingestellt wird, sollten Abzüge ab dem Monat der Einstellung erfolgen. Gleichzeitig ist für die korrekte Gewährung des Kinderabzugs eine Bescheinigung des bisherigen Steuerbevollmächtigten erforderlich: Der Kinderabzug wird gewährt, bis das kumulativ ab Jahresbeginn berechnete Einkommen den Betrag nicht übersteigt 280.000 Rubel. (Absatz 17, Unterabsatz 4, Absatz 1, Artikel 218 der Abgabenordnung der Russischen Föderation).

Es müssen 2-NDFL-Bescheinigungen von allen bisherigen Arbeitsorten ab Beginn des Steuerzeitraums (Kalenderjahr) vorgelegt werden.

Im Studiengang 1C: Gehalts- und Personalmanagement 8 muss eine Bescheinigung der bisherigen Arbeitsstelle in das Verzeichnisformular eingetragen werden Einzelpersonen indem Sie auf den Button klicken Einkommensteuer Zu Dateneingabe zur Einkommensteuer auf dem Lesezeichen Einkünfte aus früheren Tätigkeiten(Abb. 2).

Reis. 2

Hier auf dem Feld Organisationsdaten die Organisation, in der dieses Zertifikat berücksichtigt wird, wird angegeben, wenn der Mitarbeiter in mehreren Organisationen arbeitet. Wenn er nur in ein Unternehmen aufgenommen wird, wird standardmäßig dessen Name ersetzt.

Sehr oft haben praktizierende Spezialisten eine Frage: Ist es möglich, einen Standardabzug zu gewähren, wenn der Arbeitnehmer keine Bescheinigung im Formular 2-NDFL vom vorherigen Arbeitgeber hat? In einer solchen Situation ist ein Abzug nur möglich, wenn die Person seit Jahresbeginn nicht gearbeitet hat. Dieser Sachverhalt kann beispielsweise durch eine Kopie des Arbeitsbuches bestätigt werden.

Ansonsten ist Folgendes zu beachten. Eines der Dokumente, das den Anspruch eines Arbeitnehmers auf Steuerabzug für ein Kind bestätigt (sofern er nicht zu Beginn des Jahres mit der Arbeit in der Organisation begonnen hat), ist eine Bescheinigung im Formular 2-NDFL des vorherigen Arbeitgebers.

Liegt keine Bescheinigung vor, ist der Arbeitgeber nicht berechtigt, dem Arbeitnehmer einen solchen Abzug zu gewähren (siehe z. B. Beschlüsse des Föderalen Antimonopoldienstes der Wolgaregion vom 09.10.2008 Nr. A12-55/08, Bezirk Westsibirien vom 05.12.2006 Nr. F04-7924/2006(28822-A46-27), vom 27. Juli 2006 Nr. F04-4697/2006(24695-A46-27) und vom 20. April 2006 Nr. F04 -1436/2006(21704-A46-7)).

Der Fairness halber muss darauf hingewiesen werden, dass es eine Schiedsgerichtspraxis gibt, die die Rechtmäßigkeit der Gewährung von Abzügen ohne eine 2-NDFL-Bescheinigung eines früheren Arbeitgebers bestätigt (siehe beispielsweise Beschlüsse des Föderalen Antimonopoldienstes des Bezirks Moskau vom 17. März 2009). Nr. KA-A40/1343-09 vom 24. Oktober 2006 Nr. KA-A40/10310-06, Northwestern District vom 30. Oktober 2008 Nr. A56-2606/2008 vom 14. August 2006 Nr. A05-3035 /2006-31, Bezirk Ural vom 7. November 2006 Nr. Ф09-9786/06-С2 und vom 14. April 2005 Nr. F09-1344/05-AK, Zentralbezirk vom 18. Oktober 2005 Nr. A14-2305- 2005/70/10 und vom 1. Juni 2005 Nr. A54-5096/04 C8). Allerdings ist es riskant, dieser Position zu folgen; die Wahrscheinlichkeit von Streitigkeiten mit Inspektoren ist äußerst hoch.

Wenn sich im Laufe des Jahres der Status des Arbeitnehmers geändert hat (er hatte ein Kind oder der Bürger wurde arbeitsunfähig), sollte der Abzug ab dem Monat der Einreichung des Abzugsantrags gewährt werden. Wenn der Antrag aus irgendeinem Grund nicht rechtzeitig beim Buchhalter eingegangen ist, muss dieser Antrag während des Steuerzeitraums berücksichtigt werden. Die Neuberechnung der Abzüge und der Einkommensteuer im Programm erfolgt automatisch im Abrechnungszeitraum für frühere Monate, beginnend mit dem Monat, ab dem der Benutzer die Anwendung der Abzüge im Programm festlegt.

Sie sollten die Verwendung von Abzügen im Programm im Formular des Verzeichnisses Einzelpersonen angeben, indem Sie auf die Schaltfläche Einkommensteuer klicken, um Daten für die Einkommensteuer auf der Registerkarte Abzüge einzugeben (Abb. 3).

Reis. 3

Abzüge werden ab dem Datum und in der Organisation angewendet, die im Feld „Anwendung von Abzügen“ angegeben sind. Wenn dieses Feld nicht ausgefüllt ist, werden die Informationen über die Abzugsrechte bei der Berechnung der Einkommensteuer nicht berücksichtigt.

Im Feld Anspruch auf Pauschalabzüge für Kinder können Sie das Ablaufdatum des Anspruchs angeben. Es wird empfohlen, das Datum der Vollendung des 18. Lebensjahres bzw. das Datum der nächsten Bescheinigungsanfrage der Hochschule festzulegen.

Ein Bürger kann einen Antrag in beliebiger Form ausfüllen (siehe Musterantragsformular Nr. 1).

Antragsformular Nr. 1

|

An den Leiter der Organisation STELLUNGNAHME Bei der Ermittlung der Steuerbemessungsgrundlage für die Einkommensteuer bitte ich Sie, mir die folgenden monatlichen Standardsteuerabzüge ab „____“______________201___ mitzuteilen: 1. Gemäß Abs. 2 S. 1 Kunst. 218 der Abgabenordnung der Russischen Föderation in Höhe von 500 Rubel. Ich füge Unterlagen bei, die das Recht auf Vorsteuerabzug bestätigen: Eine Kopie der Bescheinigung über die Knochenmarkspende. 2. Gemäß Abs. 4 Absätze 1 Kunst. 218 der Abgabenordnung der Russischen Föderation in Höhe von 3.000 Rubel. (für das vierte Kind - Anna Andreevna Alekseeva, geboren am 12. August 1999). Ich füge Unterlagen bei, die das Recht auf Vorsteuerabzug bestätigen: Kopien der Geburtsurkunden von Kindern: zweiter - Alekseev Ilya Andreevich; dritter - Evseev Ivan Antonovich; Vierte - Alekseeva Anna Andreevna. Ich füge Zertifikate im Formular 2-NDFL von früheren Arbeitsorten in diesem Jahr bei. |

Das Alter des Kindes ist wichtig, um den Anspruch des Elternteils auf einen Vorsteuerabzug für dieses bestimmte Kind zu bestätigen. Die Reihenfolge der Geburt der Kinder (erstes, zweites, drittes) ändert sich nicht, da das älteste Kind verstorben ist oder ein Alter erreicht hat, nach dem den Eltern keine Standardabzüge mehr gewährt werden. Er ist immer noch der Älteste (Erste), und die restlichen Kinder bleiben das zweite bzw. dritte Kind.

Mit einer Privatperson wurde ein Mietvertrag abgeschlossen

Einkünfte, die ein Bürger im Rahmen eines Mietvertrags erhält, unterliegen der Einkommensteuer. In diesem Abschnitt sind drei verschiedene Situationen zu berücksichtigen:

- der Mieter ist der einzige Steuerbevollmächtigte, der dem Bürger Einkünfte zahlt (z. B. wenn ein Mietvertrag mit einem Rentner abgeschlossen wird);

- der Mietvertrag wurde mit einem Mitarbeiter der Organisation abgeschlossen;

- Der Mietvertrag wird mit einer Person geschlossen, die im Rahmen eines Arbeitsvertrags an einem anderen Ort arbeitet.

Wird der Vertrag mit einer natürlichen Person abgeschlossen, die neben der Miete keine weiteren Einkünfte bezieht, ist Folgendes zu berücksichtigen. Die Merkmale der Gewährung von Standardsteuerabzügen an den Vermieter werden im Schreiben des russischen Finanzministeriums vom 12. Oktober 2007 Nr. 03-04-06-01/353 erläutert. Werden während eines Steuerzeitraums Einkünfte an eine natürliche Person nicht jeden Monat, sondern beispielsweise nur zweimal ausgezahlt, kann ein pauschaler Steuerabzug für alle Monate des Steuerzeitraums vor der Einkommenszahlung bis zum Erreichen der Einkommensgrenzen gewährt werden, Die Berechnung erfolgt periodengerecht ab Beginn des Steuerzeitraums, darüber hinaus sind keine üblichen Steuerabzüge vorgesehen. Somit bleibt das Recht auf Vorsteuerabzug während des Besteuerungszeitraums – dem Kalenderjahr – erhalten. Der Abzug für den aktuellen Monat und der Abzug für den Vormonat (in dem die Person kein Einkommen bezogen hat) werden summiert.

Kommt der Vertrag mit einem Mitarbeiter der Organisation zustande, sind Abzüge im Vertrag nicht gesondert vorgesehen.

Beispiel 1

Betrachten wir nacheinander das Verfahren zur Berücksichtigung dieser Ereignisse in der Buchhaltung in „1C: Gehalts- und Personalmanagement 8“. Um einen Mitarbeiter im Programm einzustellen, können Sie den Einstellungsassistenten oder das Einstellungsdokument verwenden.

Informationen zu Standardsteuerabzügen können Sie entweder im Verzeichnis eingeben Einzelpersonen(Speisekarte Unternehmen -> Einzelpersonen) oder aus dem Verzeichnis Mitarbeiter(Speisekarte Unternehmen -> Mitarbeiter). Informationen zu den üblichen Steuerabzügen finden Sie im Programm im Formular Eingabe von Daten zur Einkommensteuer(Speisekarte Unternehmen -> Mitarbeiter-> Abschnitt Steuerabzüge, Steuerzahlerstatus-> Feld Standard) oder indem Sie im Verzeichnis auf die Schaltfläche „Einkommensteuer“ klicken Einzelpersonen.

Dokumentieren Eingabe von Daten zur Einkommensteuer besteht aus mehreren Teilen. Teil in diesem Fall wird es nicht ausgefüllt. Der Arbeitnehmer legte keine Dokumente vor, die sein Recht auf einen persönlichen Abzug von 3.000 Rubel bestätigten. oder 500 Rubel. (ist kein behinderter Mensch, kein Strahlengeschädigter etc.)

Sie können im Programm die Daten zum Abzug, die Ivanov zur Verfügung gestellt werden, wie folgt anzeigen. Auf dem Lesezeichen Abzüge im tabellarischen Teil Anspruch auf den Pauschalabzug für KinderÜber die Schaltfläche wird eine neue Zeile eingegeben Hinzufügen. In Requisiten Zeitraum ab dem angegebenen Datum - 01.01.2013. Ab Januar hat der Arbeitnehmer Anspruch auf einen Vorsteuerabzug.

Schauen wir uns das Verfahren zur Festlegung des Enddatums des Abzugs genauer an. Die Altersgrenze des Kindes, bei deren Erreichen der Elternteil das Recht auf Vorsteuerabzug verliert, wird in Artikel 218 Absatz 4 Absatz 12 der Abgabenordnung der Russischen Föderation festgelegt – 18 Jahre oder 24 Jahre – wenn das Kind älter ist ein Vollzeitstudent, Doktorand, Assistenzarzt, Praktikant, Student oder Kadett. In diesem Fall ist das Kind des Arbeitnehmers 10 Jahre alt und es ist nicht bekannt, wo es nach der Schule studieren wird. Daher wenden wir das erste der genannten Alterskriterien an – 18 Jahre. Der Abzug erfolgt grundsätzlich bis zum Ende des Kalenderjahres, in dem das Kind das 18. Lebensjahr vollendet. Dieses Verfahren ist in den Absätzen 11 und 12 von Unterabsatz 4 von Absatz 1 von Artikel 218 der Abgabenordnung der Russischen Föderation vorgesehen. Daher ist das Enddatum für die Gewährung von Abzügen der 31. Dezember 2021.

In Requisiten Code und Anzahl der Kinder die Tatsache, dass eine Person Anspruch auf die entsprechende Abzugsart hat, wurde erfasst ( Anwenden oder Verwende nicht), in den anderen beiden Spalten - der Abzugscode, der diesem Arbeitnehmer in Abhängigkeit von der Priorität des Kindes und der Anzahl der vom Arbeitnehmer unterhaltsberechtigten Kinder zugewiesen und gewährt wird, für deren Unterhalt ein Abzug mit dem angegebenen Code vorgesehen werden soll. In unserem Beispiel gilt der Code 114/108 für das erste Kind und die Anzahl der Kinder beträgt 1.

In Requisiten Base Angegeben ist das Dokument, auf dessen Grundlage der Pauschalabzug gewährt wird. In unserem Beispiel eine Geburtsurkunde.

Damit bei der Berechnung der Einkommensteuer die üblichen Steuerabzüge berücksichtigt werden können, deren Anspruch im oberen Teil des Formulars angegeben ist, müssen Sie Daten in den tabellarischen Teil eingeben Anwendung von Abzügen. Per Knopfdruck Hinzufügen Daten zur Verwendung von Abzügen werden automatisch ausgefüllt. Nach der Einreichung der Standardabzüge für ein Kind auf die oben beschriebene Weise wird bei der Berechnung von Ivanovs Monatslohn (anderes steuerpflichtiges Einkommen) die persönliche Einkommensteuer mit einem Abzug von 1.400 Rubel berechnet. pro Monat (bis das Einkommen des Arbeitnehmers, kumuliert ab Jahresbeginn berechnet, 280.000 Rubel erreicht).

Im April 2013 werden Ivanov Abzüge wie folgt gewährt. Zunächst wird sein Gesamteinkommen für den Monat berechnet. Vorausgesetzt, dass der Monat vollständig abgerechnet ist, beträgt das Einkommen, das der Einkommensteuer unterliegt, 30.000 Rubel. + 10.000 Rubel. = 40.000 Rubel. Der Betrag der persönlichen Einkommensteuer beträgt:

(40.000 Rubel - 1.400 Rubel) x 13 % = 5.018 Rubel.

Unabhängig davon gilt der Abzug nicht für Einkünfte in Form von Miete.

Betrachten wir eine andere Situation:

Beispiel 2

Ermittlung spezifischer Gründe für die Gewährung von Standardsteuerabzügen an eine natürliche Person durch zwei oder mehr Steuerbevollmächtigte während eines Steuerzeitraums sowie Ermittlung möglicher Folgen der Tatsache, dass eine Person eine Steuerstraftat begangen hat, die zu einer unvollständigen Zahlung geführt hat der persönlichen Einkommensteuer durch diese natürliche Person oder die Tatsache, dass ein Steuerbevollmächtigter seiner Verpflichtung nicht nachgekommen ist. Die Steuerbehörde hat das Recht, im Rahmen der Steuerkontrolle durch Steuerprüfungen Steuern einzubehalten und dem Haushalt zuzuführen und Erklärungen von Steuerzahlern und Steuerbevollmächtigten einzuholen. Wie Experten des regionalen Föderalen Steuerdienstes betonen, können sowohl ein Bürger als auch ein Steuerbevollmächtigter einer solchen Straftat für schuldig befunden werden (siehe zum Beispiel http://www.r59.nalog.ru/fl/fl_ndfl/fl_nal_v/standvich59). /3712169/).

Einem Mitarbeiter wurde eine Behinderung zugewiesen

Als behinderter Mensch gilt, wer eine gesundheitliche Beeinträchtigung mit einer anhaltenden Störung der Körperfunktionen hat, die durch Krankheiten, Verletzungsfolgen oder Defekte verursacht wird und zu einer Einschränkung der Lebenstätigkeit führt und die Notwendigkeit seiner sozialen Absicherung verursacht (Teil 1). des Artikels 1 des Bundesgesetzes vom 24. November 1995 Nr. 181-FZ). Die Anerkennung eines Bürgers als behinderter Mensch erfolgt im Rahmen einer ärztlichen und sozialen Untersuchung auf die im Dekret der Regierung der Russischen Föderation vom 20. Februar 2006 Nr. 95 „Über das Verfahren und die Bedingungen für die Anerkennung einer Person als behinderte Person“ festgelegte Weise .“ Einem als behindert anerkannten Bürger wird eine Bescheinigung über die Behinderung mit Angabe der Gruppe sowie ein individuelles Rehabilitationsprogramm ausgestellt.

Ab dem Monat, in dem eine Person eine Behinderung der Gruppe I oder II erhalten hat, kann sie das Recht auf einen Pauschalabzug bei der Einkommensteuer in Höhe von 500 Rubel in Anspruch nehmen. (vorbehaltlich der Vorlage einer Bescheinigung und eines Antrags auf Abzug durch den Arbeitgeber). Die geltenden Rechtsvorschriften der Russischen Föderation sehen keine Normen für den maximalen Einkommensbetrag vor, der das Recht auf diesen Abzug einschränkt. Der Abzug sollte unabhängig von der Höhe des Einkommens gewährt werden.

Beispiel 3

Im Programm 1C: Gehalts- und Personalmanagement 8 sollten Informationen zum pauschalen persönlichen Abzug im Formular enthalten sein Eingabe von Daten zur Einkommensteuer(Speisekarte Unternehmen -> Mitarbeiter -> Abschnitt Steuerabzüge, Steuerzahlerstatus-> Feld Standard) auf die folgende Weise. Auf dem Lesezeichen Abzüge im tabellarischen Teil Anspruch auf den persönlichen StandardabzugÜber die Schaltfläche wird eine neue Zeile eingegeben Hinzufügen. In Requisiten Datum Das angegebene Datum ist der 01.02.2013.

In Requisiten Code Code 104 ist angegeben (Behinderte der Gruppe II). In Requisiten Base- ein Dokument, auf dessen Grundlage ein Pauschalabzug gewährt wird - eine Behindertenbescheinigung.

Es ist zu beachten, dass die Angaben ausgefüllt werden Base ist nicht verpflichtend. Bei Bedarf werden relevante Informationen angezeigt, um die Suche nach Dokumenten zu optimieren (z. B. im Falle einer Prüfung durch Steuerprüfer).

Die Behindertengruppe kann überarbeitet werden. Beispielsweise erhält ein Arbeitnehmer mit einer Behinderung der Gruppe II, der im Laufe des Jahres einen Abzug von 500 Rubel erhalten hat, nach der Änderung der Behinderungsgruppe (Zuweisung einer Behinderung der Gruppe III) keinen Abzug mehr.

Ausfüllen der Details Base wird es dem Buchhalter ermöglichen, dieses Problem in Zukunft zu überwachen und vom Mitarbeiter umgehend ein Dokument anzufordern, das das Recht auf Abzug bestätigt.

Weiter per Knopfdruck Hinzufügen Der untere Teil des Dokuments ist mit Daten gefüllt Anwendung von Abzügen. Wenn die Daten zur Verwendung von Abzügen nicht ausgefüllt sind, werden die Abzüge trotz der Eingabe der Informationen zum Anspruch auf Abzüge nicht gewährt.

Der neu eingestellte Mitarbeiter ist der einzige Elternteil

Wie oben angegeben, sollte der Abzug für ein Kind in doppelter Höhe gewährt werden:

- unverheirateter Alleinerziehender (Adoptivelternteil);

- der einzige Adoptivelternteil;

- der alleinige Vormund (Treuhänder).

Der Status „alleinerziehende Mutter“ ist nicht immer identisch mit dem Status „alleinerziehender Elternteil“.

Wenn ein neuer Mitarbeiter das Doppelte des üblichen Kinderfreibetrags verlangt, sollten Sie Folgendes beachten.

Ein Elternteil (Vormund, Treuhänder) wird als einziger anerkannt, wenn:

- der zweite Elternteil (Vormund, Treuhänder) ist gestorben;

- der zweite Elternteil (Vormund, Treuhänder) wird vom Gericht als vermisst oder verstorben anerkannt;

- der Vater ist in der Geburtsurkunde des Kindes nicht angegeben;

- die Vaterschaft des Kindes nicht rechtskräftig festgestellt ist;

- Die Vormundschafts- und Treuhandbehörde hat für das Kind nur einen Vormund (Treuhänder) bestellt.

Ist nicht der alleinige Elternteil, insbesondere:

- Mutter oder Vater, die ein Kind außerhalb einer eingetragenen Ehe hatten, sofern die Vaterschaft festgestellt wurde;

- Mutter oder Vater des Kindes, wenn einem Elternteil das elterliche Recht entzogen wird;

- ein alleinerziehender Elternteil (sofern er nicht der einzige ist), unabhängig davon, ob er verheiratet ist oder nicht, unabhängig davon, ob das Kind vom Ehegatten in einer neuen Ehe adoptiert wird oder nicht.

Die Tatsache, dass eine Frau ein Kind zur Welt gebracht hat, ohne in einer eingetragenen Ehe zu sein, hat daher keinen Einfluss auf das Verfahren zur Gewährung des Abzugs.

Um die Berechtigung zum Standardabzug bei der Doppelbesteuerung zu bestätigen, muss der alleinerziehende Elternteil eine Kopie der Geburtsurkunde des Kindes, eine Kopie des Reisepasses und andere Belege vorlegen (siehe Tabelle 2).

Tabelle 2

Dokumente, die das Recht auf einen regulären Einkommensteuerabzug für ein Kind in doppelter Höhe bestätigen*

|

NEIN. |

Situation |

Ein Dokument, das das Recht auf einen doppelten Abzug bestätigt |

Ein Kommentar |

|

Der zweite Elternteil ist gestorben |

Kopie der Sterbeurkunde des zweiten Elternteils |

Eine notarielle Beglaubigung der Kopie ist nicht erforderlich |

|

|

Der zweite Elternteil wird für vermisst oder verstorben erklärt |

Auszug aus der Gerichtsentscheidung, mit der der zweite Elternteil als vermisst oder verstorben anerkannt wird |

Ein Bürger wird auf Antrag interessierter Parteien vom Gericht in der in Kapitel 30 der Zivilprozessordnung der Russischen Föderation (Artikel 276-280) vorgeschriebenen Weise als vermisst anerkannt. Voraussetzung ist das Fehlen von Informationen über seinen Aufenthaltsort im Laufe des Jahres am Wohnort des Bürgers. Voraussetzung für die Anerkennung eines Bürgers als tot (Artikel 45 Absätze 1 und 2 des Bürgerlichen Gesetzbuchs der Russischen Föderation) ist das Fehlen von Informationen über seinen Aufenthaltsort an seinem Wohnort für 5 Jahre. Das Gesetz sieht auch besondere Fristen vor: |

|

|

Die Vaterschaft wurde nicht festgestellt |

Eine Kopie der Geburtsurkunde des Kindes, die keine Angaben zum Vater des Kindes enthält (in der entsprechenden Spalte wird ein Bindestrich gesetzt). Eine Geburtsurkunde eines Kindes, die auf Wunsch der Mutter aus den Worten erstellt wird (ist die Grundlage für die Eintragung von Angaben zum Vater in die Geburtsurkunde). |

Für Kinder, die vor 1999 geboren wurden, ist anstelle einer Bescheinigung ein anderes, gleichwertiges Dokument des Standesamtes vorzulegen |

|

|

Dem Kind wird ein alleiniger Vormund oder Treuhänder zugewiesen |

Gesetz der Vormundschafts- und Treuhandbehörde über die Bestellung eines Vormunds oder Treuhänders |

Wenn der Vormund oder Treuhänder heiratet, ändert sich der Standardabzug nicht und bleibt doppelt so hoch. Dies erklärt sich aus der Tatsache, dass Ehegatten von Vormündern oder Treuhändern keinen Anspruch auf Abzüge in Bezug auf die von ihnen betreuten Kinder haben. Mit anderen Worten: Vormunde und Vormunde geben einen ihrer beiden Abzüge nicht an ihre Ehegatten weiter. Gleichzeitig kann die Vormundschafts- und Treuhandbehörde bei der Unterbringung von Kindern ohne elterliche Fürsorge in einer Familie abweichend von der allgemeinen Norm auf der Grundlage des Interesses des Kindes mehrere Vormunde oder Treuhänder ernennen. In diesem Fall entsteht für jeden von ihnen ein Anspruch auf Pauschalabzüge, jedoch nur in einmaliger Höhe. Ähnliche Erläuterungen finden sich auf den Websites des regionalen Föderalen Steuerdienstes (siehe beispielsweise http://www.r59.nalog.ru/fl/fl_ndfl/fl_nal_v/standvich59/3888265/). |

Notiz:

* Siehe Briefe des Finanzministeriums Russlands vom 19. Juli 2012 Nr. 03-04-06/8-206 vom 23. Mai 2012 Nr. 03-04-05/1-657 vom 12. August 2010 Nr . 03-04-05/5-449 .

Die Tatsache, dass die Eltern geschieden sind oder einem Elternteil das elterliche Recht entzogen wird, bedeutet nicht, dass das Kind keinen zweiten Elternteil hat, d Elternrechte hat der andere Elternteil keinen Anspruch auf den Doppelsteuerabzug gemäß Artikel 218 Absatz 4 Absatz 1 der Abgabenordnung der Russischen Föderation. In diesem Fall kann die Mutter nicht als alleiniger Elternteil anerkannt werden, auch wenn die Ehegatten geschieden sind und der Aufenthaltsort des Vaters nicht feststeht. Die Tatsache, dass ein Elternteil heiratet, sofern das Kind nicht adoptiert wird, hat keinen Einfluss auf die Stellung des alleinigen Elternteils.

Das Kind eines Mitarbeiters hat die Prüfung nicht bestanden

Artikel 218 Absatz 1 Unterabsatz 4 der Abgabenordnung der Russischen Föderation sieht Folgendes vor:

- bis zum 18. Lebensjahr erfolgt der Abzug unabhängig davon, ob das Kind studiert oder nicht;

- Bis zum Alter von 24 Jahren werden Abzüge gewährt, wenn das Kind Vollzeitstudent ist (Doktorand, Assistenzarzt, Praktikant, Student, Kadett).

Tatsächlich hat die Tatsache, dass die Prüfung nicht bestanden wird, keinen Einfluss auf das Verfahren zur Gewährung von Standardabzügen bei der Einkommensteuer für das Kind. Das Kind eines Arbeitnehmers kann in ein Wiederholungsausbildungsjahr versetzt werden. Er kann einen akademischen Urlaub nehmen, während dessen dem Elternteil in allgemeiner Weise Abzüge gewährt werden.

Der Ausschluss des Kindes eines Arbeitnehmers aus einer Bildungseinrichtung hat rechtliche Konsequenzen. Wenn das Kind sein Studium vor seinem 24. Lebensjahr abschließt (dies gilt auch für den Fall, dass das Kind aus irgendeinem Grund von der Universität verwiesen wurde), besteht kein Grund mehr für einen Abzug (Schreiben des Finanzministeriums Russlands vom 12. Oktober 2010 Nr. 03-04 -05/7-617). Und der Elternteil verliert das Recht auf den Abzug ab dem Monat, der auf den Monat folgt, in dem die Ausbildung beendet wurde. Beispiel: Wenn ein Kind seit Juni ausgewiesen wurde, bereits im Juli und nicht nach Ende der Ferien im September, muss der Buchhalter die Beendigung des Abzugs im Programm berücksichtigen.

In der Praxis ist folgende Situation möglich: Im Januar legte ein Mitarbeiter eine Bescheinigung einer Bildungseinrichtung vor, aus der hervorgeht, dass das Kind Vollzeitstudent ist. Der Buchhalter leistet den Abzug bis zum Jahresende und stellt fest, dass das Kind im Juni von der Bildungseinrichtung ausgeschlossen wurde. Von späteren Einkünften muss die Einkommensteuer einbehalten werden. Die Gewährung eines Abzugs ist illegal.

Um dieses Problem zu vermeiden, kann der Arbeitgeber seine Arbeitnehmer dazu verpflichten, zweimal im Jahr – im Januar und im September – Bildungsnachweise für ihre Kinder vorzulegen.

Wechselt ein Kind, das seit Jahresbeginn Vollzeit studiert, nach nicht bestandenen Prüfungen in eine Abendabteilung (Teilzeit), verliert sein Elternteil ab Beginn des Fernstudiums den Anspruch auf Abzug. Eine Neuberechnung der Steuer für Zeiten des Vollzeitstudiums ist jedoch nicht erforderlich. Die Inanspruchnahme der Pauschalabzüge für ein Kind für diesen Zeitraum ist rechtmäßig. Ähnliche Erläuterungen finden Sie auf den Websites der regionalen Steuerämter.

Zu einer ähnlichen Situation kommentieren beispielsweise Spezialisten des Föderalen Steuerdienstes für das Perm-Territorium. Von Januar bis März studierte der Student in Teilzeit (abends) und von April bis Ende des Jahres in Vollzeit. In diesem Fall weisen die Spezialisten der Steuerabteilung darauf hin, dass Eltern ab April Anspruch auf einen regulären Steuerabzug haben.

Es ist ein Antrag bezüglich der Weigerung des Ehegatten des Arbeitnehmers eingegangen, auf den Abzug zu verzichten.

Ein doppelter Abzug kann einem Elternteil (Adoptivelternteil) seiner Wahl gewährt werden, wenn der zweite Elternteil (Adoptivelternteil) den Abzug schriftlich abgelehnt hat (Absatz 16, Unterabsatz 4, Absatz 1, Artikel 218 der Abgabenordnung der Russischen Föderation). Russische Föderation). Wenn der Ehepartner des Arbeitnehmers nicht der Elternteil des Kindes ist (z. B. wenn es sich um ein Kind aus einer früheren Ehe handelt), besteht keine Notwendigkeit, Dokumente für den Verzicht auf den Abzug zu akzeptieren und einen doppelten Abzug vorzusehen. In diesem Abschnitt wird die Situation erörtert, wenn der Ehegatte des Arbeitnehmers, der der zweite Elternteil des Kindes ist, den Abzug ablehnt.

Die für den doppelten Abzug erforderlichen Unterlagen finden Sie in Tabelle 3.

Tisch 3

Anmeldung eines Verzichts auf den Regelabzug für ein Kind zugunsten des zweiten Elternteils

|

Wer erstellt das Dokument? |

Titel des Dokuments |

AUFMERKSAMKEIT: ähnlicher Artikel zu 1C ZUP 2.5 -

Hallo liebe Seitenbesucher. Heute werden wir im nächsten Artikel darüber sprechen, wie im Programm 1C 8.3 ZUP 3.1 Der Prozess der Abrechnung verschiedener Arten der Einkommensteuer wurde organisiert:

- Berechnete Einkommensteuer

- Einbehaltene Einkommensteuer

- Gelistete Einkommensteuer

Wir werden uns im Detail ansehen, in welchen Dokumenten diese Arten der Einkommensteuer berücksichtigt werden und in welchen Registern sie ausgewiesen werden. Schauen wir uns ein konkretes Beispiel für die Registrierung in einem Programm an Anspruch des Arbeitnehmers auf einen regulären Steuerabzug und wie es bei der Berechnung der Einkommensteuer berücksichtigt wird. Betrachten wir einige weitere Einstellungen, die für die korrekte Berechnung der Einkommensteuer im 1C ZUP-Programm, Ausgabe 3, berücksichtigt werden müssen.

✅

✅

Zuerst reden wir darüber berechnete Einkommensteuer. Im Programm ZUP 3.0 (3.1) wird diese persönliche Einkommensteuer in den Belegen „Abrechnung von Gehältern und Beiträgen“ sowie in verschiedenen kontoübergreifenden Belegen wie „Urlaub“, „Geschäftsreise“, „Krankheitsurlaub“ berechnet “, „Boni“, „Einmalige Rückstellungen“ und in einigen anderen. Lassen Sie uns zunächst darüber sprechen, wie es berechnet wird Einkommensteuer in Zwischenzahlungsdokumenten. Ich werde das heutige Material auf der Grundlage der Informationsbasis analysieren, die wir aufgrund früherer Veröffentlichungen gebildet haben, in denen ich über und gesprochen habe.

Schauen wir uns das kontoübergreifende Dokument „Krankheitsurlaub“ für Mitarbeiter A.M. an. für Oktober. Bei diesem Dokument handelt es sich um einen Personalabrechnungsbeleg. Nach dem Ausfüllen ermittelt das Programm automatisch den durchschnittlichen Verdienst des Arbeitnehmers für die beiden Kalenderjahre vor dem Jahr der vorübergehenden Arbeitsunfähigkeit. Hier wird der Krankenstand vollständig auf Basis des Durchschnittsverdienstes berechnet und wird anhand der Einkommensteuer berechnet. Sie können die Einzelheiten zur Berechnung dieser Steuer einsehen, indem Sie auf die Schaltfläche mit dem Bild eines grünen Stifts klicken.

Im sich öffnenden Fenster „Weitere Informationen zur Berechnung der Einkommensteuer“ wir werden die Höhe der berechneten Steuer sehen, Datum des Einkommenseingangs, für die es berechnet wird, mögliche Standard- und Vermögensabzüge, wenn sie für den Arbeitnehmer registriert sind. In unserem Beispiel Ivanov A.M. Derzeit gibt es keine Abzüge bei der Einkommensteuer. Die Einkommensteuer wurde korrekt berechnet – 252 Rubel, was 13 % des Einkommensbetrags von 1.935,49 Rubel entspricht.

Besonderes Augenmerk möchte ich auf die Requisiten legen "Zahlungsdatum" im Dokument „Krankheitsurlaub“. Tatsache ist, dass es sehr wichtig ist, dieses Datum in den Zwischenzahlungsdokumenten korrekt anzugeben. Für Einkommen, bei denen der Einkommenscode NICHT dem Code 2000 oder 2530 entspricht (und für den Krankenhauseinkommenscode 2300), gilt gemäß "Zahlungsdatum" bestimmt „Datum des Einkommenseingangs“, und dieses Datum bestimmt, welchem Monat des Steuerzeitraums das Einkommen und die daraus berechnete persönliche Einkommensteuer zugerechnet werden.

Im Dokument „Krankheitsurlaub“ ist das Zahlungsdatum angegeben 05.11 (Zahlung mit Gehalt) und darauf basierend wurde automatisch ausgefüllt Datum des Einkommenseingangs Auch 05.11 , was wir tatsächlich im Fenster „Weitere Details zur Berechnung der Einkommensteuer“ sehen. Dementsprechend haben wir für die Zwecke der persönlichen Einkommensteuerabrechnung den Monat des Steuerzeitraums November. Wo können wir diese Zeit sehen? Wenn zum Beispiel laut Mitarbeiter Ivanov A.M. Wenn Sie eine „Einkommensbescheinigung (2-NDFL)“ erstellen, wird ersichtlich, dass das Einkommen mit dem Code 2300 (und dies sind Krankenstände, in unserem Beispiel in Höhe von 1.935,49 Rubel) im Monat des Steuerzeitraums gesunken sind November. Das Gleiche passiert im regulierten Bericht „2-NDFL zur Übertragung an den Bundessteuerdienst“, wenn wir ihn erstellen.

Es sollte auch gesagt werden, dass das Datum des Einkommenseingangs, das für die berechnete persönliche Einkommensteuer im Zwischenabrechnungsdokument ermittelt wird, direkten Einfluss auf die Erstellung des vierteljährlichen 6-NDFL-Berichts hat. Das Thema des Ausfüllens von 6-NDFL in 1C ZUP 3.0 (3.1) bespreche ich im Artikel ausführlich

Also dieser Krankenstand in der Steuerbuchhaltung wurde im November registriert. Davon sind wir überzeugt. Es ist jedoch zu beachten, dass der Abrechnungsmonat im Dokument „Krankheitsurlaub“ als Oktober angegeben ist. Das heißt, wenn wir im Programm Gehaltsberichte aus dem Abschnitt „Gehalt“ (Gehaltsberichte) erstellen, z. B. „Gehaltsabrechnung“, „Vollständiger Satz von Rückstellungen, Abzügen und Zahlungen“ oder „Gehaltsanalyse für Mitarbeiter (als Ganzes für den Zeitraum)“ ” , dann wird dieser Krankenstand in ihnen dem Monat zugeschrieben Oktober. Schauen wir uns das Beispiel der Gehaltsanalyse für Mitarbeiter an, geben Sie den Zeitraum vom 01.10. bis 31.10. an und achten Sie darauf, dass der Krankenstand im Bericht enthalten ist.

Diese. Es gibt einen Unterschied zwischen dem, was Monat des Steuerzeitraums dieses Einkommen ist registriert (NOVEMBER) und auf welches Monat der Abgrenzung, er ist zugeteilt (OKTOBER). Es lohnt sich, diesen Unterschied zu verstehen und zu bedenken, dass diese Situation normal ist.

Registrierung der berechneten Einkommensteuer mit dem Dokument „Abrechnung von Gehältern und Beiträgen“ in 1C ZUP 3.1 (3.0)

Schauen wir uns nun das Dokument an „Berechnung von Gehältern und Beiträgen“ für Oktober. Hier wird auch die Einkommensteuer berechnet (Registerkarte „Einkommensteuer“). Die folgende Abbildung zeigt, dass in diesem Beispiel die Einkommensteuer genau aus dem Arbeitnehmereinkommen berechnet wird, das in diesem Dokument angefallen ist. Tatsächlich analysiert das Programm jedoch alle Mitarbeitereinkommen ab Jahresbeginn, d.h. Die Einkommensteuer wird periodengerecht ab Jahresbeginn berechnet. Wenn das Programm feststellt, dass die Steuer aus irgendeinem Grund nicht in den Zwischenzahlungsbelegen oder in den Vormonaten berechnet wurde, aber hätte berechnet werden sollen, wird diese persönliche Einkommensteuer hier berechnet, d. h. Dem Programm gehen keine Einnahmen verloren.

Um diesen Punkt zu verdeutlichen, entfernen wir die Einkommensteuer aus dem Krankenstandsdokument und gehen davon aus, dass sie aus irgendeinem Grund nicht berechnet wurde. Lassen Sie uns den Krankenstand in dieser Form verbringen.

Lassen Sie uns nun die Einkommensteuer im Dokument „Berechnung der Gehälter und Beiträge“ neu berechnen.

Bitte beachten Sie, dass laut Mitarbeiter Ivanov A.M. Im Dokument „Berechnung der Gehälter und Beiträge“ auf der Registerkarte Einkommensteuer haben wir nun zwei Zeilen gebildet. In der ersten Zeile 1857 Rubel. - Dies ist die berechnete Lohnsteuer in Höhe von 14.285,71 Rubel. Die zweite Zeile, 252 Rubel, ist die aus dem Krankenurlaub berechnete Steuer, die wir anhand des Einkommensdatums 05.11 ermitteln können, das dem Zahlungsdatum im Dokument „Krankheitsurlaub“ entspricht.

Somit ist das Datum des Einkommenseingangs der letzte Tag des Monats, für den es angesammelt wurde, d. h. 31.10.

Dasselbe gilt auch für andere Mitarbeiter. Sidorov S.A. im Oktober wurde die Zahlung mit einem Stundensatz und einem prozentualen Bonus abgegrenzt; diese Abgrenzungsarten haben jeweils den Einkommenscode 2000, das Datum des Einkommenseingangs ist der letzte Tag des Monats – der 31.10.

Mitarbeiter Petrov N.S. Im Oktober wurde die Zahlung auf der Grundlage des Gehalts (stundenweise) und der Zahlung für Arbeit an Feiertagen und Wochenenden abgegrenzt. Diese Rückstellungsarten haben ebenfalls den Einkommenscode 2000 bzw. das Datum des Einkommenseingangs ist der letzte Tag des Monats - 31.10

Somit wird das Datum des Einkommenseingangs anhand des Einkommenscodes bestimmt, der in den Einstellungen für die Abgrenzungsart angegeben ist. Für Einkommen mit Code 2000.2530 Als „Datum des Einkommenseingangs“ gilt der letzte Tag des Monats, für die Einkünfte anfallen, und für sonstige Einkünfte - nach Datum der Einkommenszahlung.

Aus Gründen der Übersichtlichkeit werden wir auch ein Dokument „Urlaub“ für den Mitarbeiter S.A. Smirnov erstellen. Wenn wir uns die Einzelheiten der Berechnung dieser Einkommensteuer ansehen, werden wir feststellen, dass das „Datum des Einkommenseingangs“ auch durch das im Dokument angegebene „Zahlungsdatum“ bestimmt wurde – 07.11

Deshalb möchte ich Sie noch einmal darauf aufmerksam machen sehr wichtig Geben Sie das Datum der Einkommenszahlung in den Zwischenzahlungsdokumenten korrekt an. Im Dokument „Abrechnung der Gehälter und Beiträge“ muss das Zahlungsdatum nicht angegeben werden, da das Programm das Datum des Einkommenseingangs anhand des Monats, für den das Einkommen anfällt, automatisch ermittelt und den letzten Tag dieses Monats festlegt .

Schauen wir uns noch einmal die „Einkommensbescheinigung (2NDFL)“ für Mitarbeiter A.M. an. Hier sehen wir, dass dem Monat des Steuerzeitraums der Einkommenscode 2000 (Gehaltszahlung) in Höhe von 1.4285,71 Rubel zugeordnet ist Oktober und Einkommenscode 2300 (Krankheitsurlaub) in Höhe von 1.935,49 Rubel - November. Im Gehaltsbericht „Gehaltsanalyse der Mitarbeiter“ für den Zeitraum vom 01.10. bis 31.10. werden jedoch sowohl das Gehalt als auch der Krankenstand angegeben.

Ich möchte auch über die technische Seite dieser Angelegenheit sprechen, d. h. Teilen Sie uns mit, in welchen Registern im Programm 1C ZUP 3.0 (3.1) dies berücksichtigt wird gezählt Einkommensteuer (übrigens habe ich dieses Thema im Artikel bereits ausführlich besprochen). Damit wir diese Register einsehen können, genügt es, das Dokument „Gehalts- und Beitragsabgrenzung“ zu öffnen, d.h. Das Dokument, in dem diese persönliche Einkommensteuer berechnet wurde, und direkt in der Form dieses Dokuments werden alle Register angezeigt, in denen dieses Dokument Bewegungen vornehmen kann. Öffnen Sie dazu das Hauptmenü – Ansicht – Formularnavigationspanel einrichten. Wählen Sie im Feld „Verfügbare Befehle“ das von uns benötigte Register aus, es heißt „“ und wird berücksichtigt gezählt Klicken Sie bei der Einkommensteuer auf die Schaltfläche „Hinzufügen“ und dieses Register wechselt zum Feld „Ausgewählte Befehle“. OK klicken.

Oben im Dokument „Gehaltsabrechnung und Beiträge“ wird ein Link angezeigt „Berechnungen der Steuerzahler mit dem Budget für die Einkommensteuer“, Beim Öffnen können Sie die Bewegung dieses Dokuments in diesem Register einsehen. Im Register Berechnungen der Steuerzahler mit dem Budget für die Einkommensteuer Es sind 4 Einträge erfolgt, genau die, die im Dokument „Gehalts- und Beitragsberechnung“ auf der Registerkarte „Einkommensteuer“ vorhanden sind.

Ich möchte Sie darauf aufmerksam machen, dass diese Bewegung mit einem Pluszeichen ausgeführt wird eingehende Bewegung, und bedeutet, dass dies gezählt Einkommensteuer. Eine Ausgabenbewegung mit einem Minuszeichen in diesem Register ist einbehaltene Einkommensteuer. Wir werden weiter darüber reden.

Registrierung der einbehaltenen Einkommensteuer mit den Dokumenten „Vedomost...“ in 1C ZUP 3.1 (3.0)

✅

✅ CHECKLISTE zur Überprüfung der Lohn- und Gehaltsabrechnungen in 1C ZUP 3.1

VIDEO - monatlicher Selbstcheck der Buchhaltung:

✅ Lohn- und Gehaltsabrechnung in 1C ZUP 3.1

Schritt-für-Schritt-Anleitung für Anfänger:

Erstens ist es erwähnenswert, dass in der 1C ZUP 3.1 (3.0) Programmregistrierung einbehaltene Einkommensteuer durchgeführt in den Dokumenten „Wedomost...“:

- „Auszug an die Bank“

- „Aufstellung der Überweisungen auf Konten“,

- „Abrechnung an die Kasse“

- „Zahlungsbeleg über den Händler.“

Für unser Beispiel erstellen wir das Dokument „Kontoauszug“. Das Programm füllt das Dokument automatisch mit den Mitarbeitern aus, deren Zahlungsmethode in den Einstellungen der Organisation zugewiesen ist, d. h. durch Gutschrift auf der Karte im Rahmen eines Gehaltsprojekts (in unserem Beispiel sind dies die Mitarbeiter A.M. Ivanov und N.S. Petrov). Weitere Informationen zur Zahlung von Vorschüssen und Gehältern in 1C ZUP finden Sie im Artikel.

Beim Ausfüllen dieses Dokuments analysiert das Programm nicht nur den Schuldensaldo gegenüber dem Arbeitnehmer (Spalte „Zahlungspflichtig“) und gibt nicht nur den zu zahlenden Betrag an, sondern füllt auch die Spalte „Zu übertragende persönliche Einkommensteuer“ aus. d.h. die Steuer, die bei der Bearbeitung des Dokuments einbehalten wird. Beim Ausfüllen dieser Spalte analysiert das Programm den Rest nach Register „Berechnungen der Steuerzahler mit dem Budget für die Einkommensteuer“, steht in diesem Register gezählt, aber auch hemmungslos Steuer. Wenn also aus irgendeinem Grund die Einkommensteuer der vorangegangenen Monate nicht als einbehalten ausgewiesen wurde, wird das Programm sie beim nächsten Ausfüllen des Dokuments „Vedomost...“ berücksichtigen.

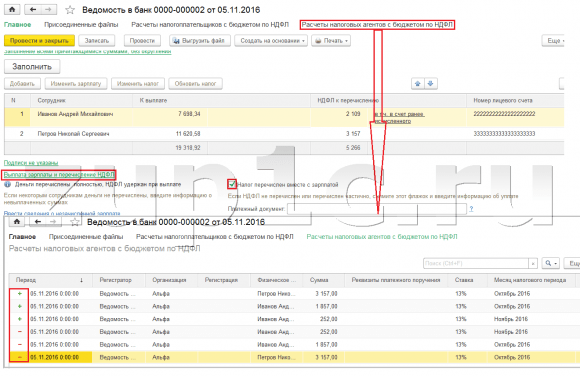

Schauen wir uns nun genauer an, woraus der Mitarbeiter A.M. Ivanov bestand. Doppelklicken Sie dazu in der Spalte „Zu übertragende Einkommensteuer“ auf den Betrag 2.109. Es öffnet sich das Fenster „Bearbeiten der persönlichen Einkommensteuer des Arbeitnehmers“, in dem wir die persönliche Einkommensteuer in Höhe von 1.857 Rubel sehen. aus Einkünften aus dem Gehalt (Datum des Einkommenseingangs 31.10.) auf Grundlage des Dokuments „Gehalts- und Beitragsabgrenzung“ und Einkommensteuer in Höhe von 252 Rubel aus Krankenstand (Datum des Einkommenseingangs 11.05.) auf Grundlage das Dokument „Krankheitsurlaub“.

Schauen wir uns als nächstes an, welche Bewegungen das Dokument „Auszug an die Bank“ laut Register ausführt. Zur besseren Übersichtlichkeit zeigen wir einen Link zu diesem Register direkt im Dokumentformular an Dokument „Berechnung von Gehältern und Beiträgen“ (Hauptmenü - Ansicht – Formularnavigationsfeld einrichten). Folgen wir also dem Link „Berechnungen der Steuerzahler mit dem Budget für die Einkommensteuer.“ Nun sehen wir, dass dies im Gegensatz zum Dokument „Berechnung der Gehälter und Beiträge“ (Quittungsbewegung mit Pluszeichen) beim Dokument „Abrechnung an die Bank“ der Fall ist Verbrauchsmaterial Bewegung mit Minuszeichen. Es ist die Ausgabenbewegung in diesem Register, die diese Tatsache widerspiegelt Einbehaltung der Einkommensteuer.

Hier ist sofort anzumerken, dass Abschnitt 2 im Bericht „6 Einkommensteuer“ genau auf der Grundlage der Ausgabenbewegungen dieses Registers gebildet wird (weitere Einzelheiten im Artikel). Und in dieser Hinsicht sehr wichtig damit die Aufbewahrungsfrist (Datum) korrekt angegeben wird. Tatsächlich handelt es sich dabei um Zeile 110 in Abschnitt 2 des Berichts „6 Einkommensteuer“. Das Aufbewahrungsdatum (Zeitraum) im Register wird automatisch entsprechend dem im Dokument „Erklärung...“ angegebenen Datum ausgefüllt. Deshalb mache ich Sie noch einmal darauf aufmerksam, sehr wichtig Um Abschnitt 2 des Berichts 6 der Einkommensteuer korrekt auszufüllen, geben Sie im Dokument „Erklärung...“ das Datum korrekt an, d. h. genau das Datum, an dem der Lohn tatsächlich ausgezahlt wird und die Einkommensteuer entsprechend einbehalten wird.

Registrierung der aufgeführten Einkommensteuer mit den Dokumenten „Vedomost...“ in 1C ZUP 3.1 (3.0)

✅ Seminar „Lifehacks für 1C ZUP 3.1“

Analyse von 15 Life-Hacks für die Buchhaltung in 1C ZUP 3.1:

✅ CHECKLISTE zur Überprüfung der Lohn- und Gehaltsabrechnungen in 1C ZUP 3.1

VIDEO - monatlicher Selbstcheck der Buchhaltung:

✅ Lohn- und Gehaltsabrechnung in 1C ZUP 3.1

Schritt-für-Schritt-Anleitung für Anfänger:

Im 1C-Programm ZUP 3.1 (3.0) Einkommensteuer aufgeführt sowie einbehaltene Zahlungen werden standardmäßig in den „Vedomost...“-Dokumenten registriert. Schauen wir uns die aufgeführte Steuer am Beispiel des Dokuments „Abrechnung an die Bank“ an. Wenn wir dem Link folgen Zahlung von Gehältern und Übertragung der Einkommensteuer, das sich am Ende des Dokuments befindet, werden einige weitere Details zu diesem Dokument geöffnet. Standardmäßig ist dieses Kontrollkästchen aktiviert Die Steuer wird mit dem Gehalt überwiesen und deshalb wird im Dokument „Gazette …“ die Tatsache der persönlichen Einkommensteuerübertragung registriert. Im Feld Zahlungsbeleg können wir sofort die Nummer und das Datum des Zahlungsbelegs angeben, mit dem die Einkommensteuer überwiesen wurde.

Lassen Sie uns nun über Register sprechen. Gelistete Einkommensteuer im Register widergespiegelt. Lassen Sie uns einen Link zum Register anzeigen Berechnungen von Steuerberatern mit dem persönlichen Einkommensteuerbudget Gehen Sie zum Formular des Dokuments Kontoauszug (Hauptmenü – Ansicht – Formularnavigationsfeld einrichten) und sehen Sie sich dessen Inhalt an. In diesem Register Einkommen Bewegung mit Plus registriert nun Tatsache Zurückbehaltung Einkommensteuer und mit einem Minus - Verbrauchsmaterial Bewegungsregister aufgeführt Steuer.

Lassen Sie uns nun über eine alternative Möglichkeit sprechen, die Tatsache der Übertragung der Einkommensteuer auf den Haushalt zu registrieren. Wenn wir die Tatsache der Übertragung der Einkommensteuer nicht im Dokument „Wedomosti...“ selbst widerspiegeln wollen, dann enthält das Programm ein Dokument „Übertragung der Einkommensteuer auf den Haushalt“. Aber warum wollen wir das vielleicht nicht?

Wenn wir in dieser Situation die Übertragung der Einkommensteuer im Dokument „Blatt ...“ widerspiegeln, wird diese Übertragung im Programm tatsächlich an dem Datum registriert, das im Blatt selbst angegeben ist, d. h. In unserem Beispiel wurde die Tatsache der Übertragung am Datum 05.11. registriert. Wenn wir diese Einkommensteuer tatsächlich am nächsten Tag überwiesen haben, d. h. 6.11 (wir haben das Recht, die Einkommensteuer spätestens am nächsten Tag nach Lohnzahlung und die Einkommensteuer aus Krankenstand und Urlaubsgeld spätestens am Monatsende zu überweisen) und nicht 5.11, dann stellt sich heraus dass wir im Programm nicht ganz verlässliche Informationen speichern. Für eine korrektere Bilanzierung sollte diese Auflistung daher in 6.11 berücksichtigt werden.

Dennoch werde ich zeigen, wie man die Steuerübertragung in einem Dokument widerspiegelt „Übertragung der Einkommensteuer auf den Haushalt“.

Deaktivieren wir das Kontrollkästchen im Dokument „Kontoauszug“. „Die Steuer wird zusammen mit dem Gehalt überwiesen“ und wir werden eine Erklärung abgeben. Folgen wir dem Link Berechnung der Steuerberater mit dem persönlichen Einkommensteuerbudget und wir werden sehen, dass das Dokument jetzt nur noch funktioniert Einkommen Bewegung mit einem Pluszeichen, d.h. Nur registriert gehaltenen Persönliche Einkommensteuer, die aufgeführte wurde jedoch nicht erfasst.

Bitte beachten Sie als Nächstes, dass im Dokument „Erklärung an die Bank“ ein neuer Link aufgetaucht ist. Geben Sie die Daten zur Einkommensteuerübertragung ein. Lassen Sie uns es verwenden und das Programm überträgt uns in das Dokumentenprotokoll Übertragung der Einkommensteuer auf den Haushalt. Lassen Sie uns ein neues Dokument erstellen. Wir überweisen die Steuer am 06.11. Im Feld „Betrag“ geben wir den Steuerbetrag ein, der im Dokument Kontoauszug an die Bank in der Spalte „Zu übertragende Einkommensteuer“ in Höhe von 5.266 Rubel angegeben ist, d. h. Wir werden die auf dieser Abrechnung einbehaltene Steuer abführen. Klicken Sie auf die Schaltfläche „Ausgeben“.

Das Programm beginnt mit der Analyse des Registers Berechnungen der Steuerzahler mit dem Budget für die Einkommensteuer im Dokument „Erklärung an die Bank“. Sie sieht, dass es eine eingehende Bewegung der einbehaltenen Steuer gibt, aber keine ausgehende Bewegung der übertragenen Steuer. Das heißt, es gibt einen Rest in diesem Register. Der Betrag von 5.266 Rubel wird proportional auf alle diese Salden (nach Arbeitnehmer und Datum des Einkommenseingangs) verteilt und gebildet Verbrauchsmaterial Bewegung, d.h. Tatsache der persönlichen Einkommensteuerübertragung. Dementsprechend listen wir auf, was einbehalten wird. Sie können vergleichen. Öffnen wir das Register Berechnungen der Steuerzahler mit dem Budget für die Einkommensteuer im Dokument „Erklärung an die Bank“ und im Dokument „Übertragung der Einkommensteuer an den Haushalt“. Richtig, die gesamte Steuer wurde jetzt an uns überwiesen.

Wir haben also keine längeren Fragen mehr. Wir haben aussortiert, welche Dokumente im Programm enthalten sind 1C ZUP 3.0 (3.1) Eingetragen berechnet, einbehalten und übertragen Steuern und in welchen Registern diese Steuern erfasst sind. Jetzt werden wir über Steuerabzüge bei der Einkommensteuer sprechen. Wir haben die oben genannten Beispiele ohne Berücksichtigung von Steuerabzügen betrachtet.

Registrierung des Rechts eines Arbeitnehmers auf einen Standardsteuerabzug im Programm 1C ZUP 3.1 (3.0).

Die Steuerbemessungsgrundlage ergibt sich aus der Höhe des Einkommens abzüglich der Höhe der vorgesehenen Steuerabzüge. Es gibt fünf Arten von Steuerabzügen:

- Standard

- Eigentum

- Fachmann

- Sozial

- Für teilweise steuerpflichtiges Einkommen

Im heutigen Artikel werden wir darüber sprechen, wie man das Recht eines Mitarbeiters auf Gewährung eines Standardabzugs im Programm anmeldet. Gehen wir zum Abschnitt „Steuern und Beiträge“ im Journal „Antrag auf Abzüge“. Öffnen wir es, hier können wir Dokumente wie einen Antrag auf Abzug der Einkommensteuer, die Aufhebung des Standardabzugs der Einkommensteuer, die Benachrichtigung gemeinnütziger Organisationen über das Recht auf Abzüge erstellen. Lassen Sie uns ein Dokument erstellen „Antrag auf Einkommensteuerabzug“. Der Abzug wird dem Mitarbeiter Petrov N.S. zur Verfügung gestellt. Wir geben das Datum des Dokuments an - 01.11, den Monat, ab dem dieser Abzug angewendet wird November. Klicken Sie auf die Schaltfläche „Hinzufügen“ und wählen Sie aus der Liste der vom Programm vorgeschlagenen Arten von Einkommensteuerabzügen den Abzug mit Code 114 aus (für das erste Kind unter 18 Jahren, für einen Vollzeitstudenten, Doktoranden, Einwohner, Student, Kadett, unter 24 Jahren). Wir geben den Monat an, bis zu dem der Abzug gewährt wird - Dezember. Wir führen das Dokument durch.

Außerdem können wir im Programm Informationen zu den gewährten Abzügen direkt in der Mitarbeiterkarte einsehen (Abschnitt Personal – Mitarbeiterverzeichnis). Öffnen wir die Karte von N.S. Petrov. und folgen Sie dem Link "Einkommenssteuer". Es öffnet sich ein Fenster, in dem wir den diesem Mitarbeiter gewährten Abzug sehen, den wir gerade in das Dokument eingetragen haben „Antrag auf Abzüge.“ Wenn wir am Antrag etwas ändern müssen, können wir direkt auf der Mitarbeiterkarte dem Link „Antrag für Pauschalabzüge korrigieren“ folgen.

Kommen wir nun zum Link Einkünfte aus der bisherigen Tätigkeit, Im tabellarischen Teil ist das Einkommen des Arbeitnehmers an seinem bisherigen Arbeitsplatz anzugeben, wenn er seit mehr als einem Jahr in unserer Organisation tätig ist und in diesem Jahr woanders gearbeitet hat. Diese Informationen sind erforderlich, damit das Programm überschüssige Einnahmen für das Jahr zum Zweck der Abrechnung von Abzügen verfolgen kann, d. h. bei Überschreitung des Einkommens den Abzug rechtzeitig eingestellt hat.

Außerdem gibt es in diesem Fenster ein Feld, in dem der Steuerzahlerstatus angezeigt wird. Ich habe dies nicht gleich erwähnt, um Material darüber zu präsentieren, wo und wie verschiedene Arten der Einkommensteuer registriert werden, und bin davon ausgegangen, dass alle unsere Mitarbeiter den Status eines Steuerzahlers haben - Bewohner(13 %, die Einkommensteuer gilt als kumulativer Gesamtbetrag). Das Programm unterstützt jedoch die persönliche Einkommensteuerabrechnung für Arbeitnehmer mit einem anderen Steuerstatus, beispielsweise Nichtansässige, hochqualifizierte ausländische Fachkräfte und andere. Und dieser Status wird hier für den Mitarbeiter ausgewählt. Abhängig vom gewählten Status werden der Steuersatz und der Algorithmus zur Berechnung der Einkommensteuer festgelegt. Aber das ist ein Thema für andere Veröffentlichungen.

Also alle notwendigen Informationen im Programm für die Gewährung eines Steuerabzugs für den Mitarbeiter N.S. Petrov. Wir haben einen Beitrag geleistet und jetzt müssen wir nur noch sehen, wie dieser bei der Berechnung der Einkommensteuer berücksichtigt wird. Wir erstellen für Sie ein Dokument „Gehalts- und Beitragsberechnung“. November. Der Arbeitnehmer erhält ein Gehalt von 30.000 Rubel; auf der Registerkarte Einkommensteuer sehen wir die berechnete Steuer in Höhe von 3.718 Rubel, unter Berücksichtigung des angewandten Abzugs von 1.400 Rubel. Die Berechnung sieht wie folgt aus: (30.000 - 1.400)*0,13 = 3.718 Rubel.

Im heutigen Artikel haben wir ziemlich viel Material besprochen. Wir haben darüber gesprochen, wo und wie man sich anmelden kann berechnete, einbehaltene und abgeführte Einkommensteuer. Wir haben uns angesehen, welche Steuerabzüge den Mitarbeitern gewährt werden. Anhand eines konkreten Beispiels haben wir den Anspruch eines Arbeitnehmers auf einen pauschalen Steuerabzug registriert.

Im nächsten Artikel werde ich ausführlich darüber sprechen, wie Beiträge in 1C ZUP 3.0 (3.1) berücksichtigt werden. Verfolgen Sie die Veröffentlichungen. Alles Gute!)

Um Informationen einzugeben, müssen Sie das Verzeichnis „Einzelpersonen“ öffnen, das sich auf der Registerkarte „Unternehmen“ befindet.

Oder Sie gehen in das Verzeichnis „Mitarbeiter“ und klicken dort auf den Link „Weitere Details und Personen...“.

Klicken Sie im Formular der ausgewählten Person im oberen Bereich auf die Schaltfläche „Einkommensteuer“.

Es öffnet sich ein Fenster mit drei Tabellen. Geben Sie in der Tabelle oben links Informationen zum Anspruch auf persönliche Abzüge ein. Bis 2012 wurde allen Mitarbeitern der Organisation ein persönlicher Abzug in Höhe von 400 Rubel (Code 103) gewährt, dieser wurde jedoch inzwischen gestrichen, daher ist es in dieser Tabelle möglich, nur das Recht auf einen monatlichen Abzug von zu registrieren 500 Rubel (Code 104) oder 3000 Rubel (Code 105). Diese Abzüge werden jedoch nur bestimmten Kategorien von Bürgern gewährt (Helden der Sowjetunion und der Russischen Föderation, Behinderte der Gruppen I und II, Opfer bei der Beseitigung von Unfällen in Kernkraftwerken usw.), von denen eine vollständige Liste vorliegt ist in Art enthalten. 218Abgabenordnung der Russischen Föderation.

Die Tabelle oben rechts enthält Informationen über die Berechtigung zum Standardabzug für Kinder. Durch Anklicken der Schaltfläche „Hinzufügen“ wird eine neue Zeile hinzugefügt; Sie müssen den Zeitraum angeben, ab dem der Abzug gewährt wird (dies kann das Datum des Arbeitsbeginns des Arbeitnehmers oder das Geburtsdatum des Kindes sein) und den ersten Tag des Der entsprechende Monat wird angezeigt. Sie können auch das Enddatum des Abzugszeitraums angeben (das Kind erreicht ein bestimmtes Alter oder schließt ein Vollzeitstudium an einer Universität ab), Sie können dieses Feld jedoch leer lassen. Informationen zu jedem Kind werden in einer neuen Zeile eingegeben und jedes hat einen separaten Abzugscode (für das dritte und die folgenden Kinder wird eine Zeile verwendet, die lediglich die Anzahl der Kinder angibt). Der Abzug für das erste und zweite Kind beträgt 1.400 Rubel (Codes 114 und 115), der Abzug für das dritte und weitere Kinder beträgt 3.000 Rubel (Code 116). Für einen Mitarbeiter mit vier Kindern wird die Tabelle beispielsweise wie folgt ausgefüllt (in diesem Fall werden Abzüge für alle Kinder gewährt).

Auch für Doppelabzüge (an einen Alleinerziehenden etc.) sind gesonderte Codes vorgesehen, in dieser Tabelle steht eine Liste von Codes mit Beschreibung zur Auswahl.

Es ist auch erforderlich, die untere Tabelle dieses Formulars auszufüllen. Es gibt an, für welche Organisation die Abzüge gelten sollen. Diese Informationen sind erforderlich, wenn ein Mitarbeiter gleichzeitig in mehreren Unternehmen arbeitet oder eine Organisation verlässt und eine Stelle in einer anderen annimmt. Aber auch wenn Sie Aufzeichnungen nur für eine Organisation führen, müssen diese Informationen dennoch bereitgestellt werden, andernfalls werden keine Abzüge vorgenommen.

Für Kinder werden Abzüge gewährt, bis das kumulierte steuerpflichtige Jahreseinkommen 280.000 Rubel nicht überschreitet. Informationen über die aktuelle Höhe des Einkommens können Sie der Lohnabrechnung des Arbeitnehmers entnehmen, die Sie im Reiter „Lohnabrechnung“ finden. Hier können Sie auch Informationen über die Höhe der Abzüge im ausgewählten Monat einsehen.

Hallo liebe Blog-Leser. Wir begannen ein ausführliches Gespräch darüber persönliche Einkommensteuerbuchhaltung in 1C ZUP und schaute mir das einfachste Beispiel an, das den gesamten Zyklus der Einkommensteuerabrechnung darstellte (übrigens können Sie im Artikel über die Bildung der 6-Personen-Einkommensteuer lesen). In diesem Beispiel wurde die Einkommensteuer anhand des Dokuments „Lohn- und Gehaltsabrechnung“ berechnet. Heute erzähle ich Ihnen, in welchen anderen Dokumenten die Berechnung der Einkommensteuer möglich ist, und wir sprechen darüber, welche Parameter im 1C-Gehalts- und Personalmanagementprogramm für die Einrichtung der Einkommensteuerbuchhaltung zur Verfügung stehen, warum sie benötigt werden und wo sie liegen. Insbesondere werden wir diskutieren Einstellungen zum persönlichen Einkommensteuerabzug, sowie mögliche Optionen zur Wahl des Status einer natürlichen Person für Zwecke der persönlichen Einkommensteuerabrechnung ( ansässiger, nicht ansässiger, hochqualifizierter ausländischer Spezialist und andere). In diesem Artikel schauen wir uns zwei Beispiele an:

- Im ersten Teil arbeiten wir mit den Abzugseinstellungen – der Mitarbeiter hat 4 Abzüge;

- Sehen wir uns im zweiten Beispiel an, wie das Programm übermäßig einbehaltene Einkommensteuer widerspiegelt und ausgleicht, wenn sich der Status des Steuerpflichtigen ändert.

✅

✅

So wurde in der vorherigen Veröffentlichung ein Beispiel vorgestellt, bei dem ein Mitarbeiter nur eine geplante Rückstellungsart hatte, die im Dokument berechnet wurde "Lohn-und Gehaltsabrechnung" Im selben Dokument wurde auch die Einkommensteuer aus dieser Rückstellung berechnet. Aber in 1C ZUP gibt es auch eine Reihe von Abgrenzungsdokumenten, die die Berechnung der Einkommensteuer ermöglichen. Lassen Sie mich zunächst alle diese Dokumente auflisten:

- – Registerkarte „Zahlung“;

- – Reiter „Berechnung des Krankenstandes“ -> „Einkommensteuer“

- – Registerkarte „NDFL“.

Die Möglichkeit, die Einkommensteuer in diesen Dokumenten zu berechnen, ist vor nicht allzu langer Zeit aufgetaucht. Bisher wurde die Einkommensteuer nur in berechnet Dokument „Lohnabrechnung“ und deshalb ist es hätte der letzte Ausweg sein sollen damit alle Rückstellungen für den Monat berücksichtigt werden, um die Einkommensteuer korrekt zu berechnen. Dieser Empfehlung sollte auch jetzt noch Folge geleistet werden. Da die meisten Abgrenzungsdokumente die eigenständige Berechnung der Einkommensteuer noch nicht unterstützen, werden die Beträge dieser Dokumente bei der Berechnung der Einkommensteuer im Abschlussdokument „Lohnabrechnung“ berücksichtigt. Dazu gehören folgende Dokumente:

- Mitarbeiterprämien;

- Registrierung von Ausfallzeiten von Mitarbeitern von Organisationen;

- Berechnung der Abfindung.

Einrichten persönlicher Einkommensteuerabzüge in 1C ZUP

✅

✅ CHECKLISTE zur Überprüfung der Lohn- und Gehaltsabrechnungen in 1C ZUP 3.1

VIDEO - monatlicher Selbstcheck der Buchhaltung:

✅ Lohn- und Gehaltsabrechnung in 1C ZUP 3.1

Schritt-für-Schritt-Anleitung für Anfänger:

Lassen Sie uns nun darüber sprechen, wie das Programm die Abrechnung für Standardsteuerabzüge einrichtet. Lassen Sie mich zunächst daran erinnern, was ein Steuerabzug ist. Ein Steuerabzug ist ein bestimmter Betrag, der die Steuerbemessungsgrundlage verringert, d. h. unterliegen nicht der Einkommensteuer. Im Wesentlichen handelt es sich hierbei um eine vom Staat für einen bestimmten Kreis von Bürgern geschaffene Leistung. Hier begann ich darüber zu reden Standardsteuerabzüge. Diese beinhalten:

- 1400 Rubel. – für jedes Kind (für das erste und zweite Kind) – Code 114/108 (für das erste Kind) und Code 115 (für das zweite Kind);

- 3000 Rubel. – für das dritte und jedes weitere Kind – Code 116;

- 3000 Rubel. – für jedes behinderte Kind der Gruppe I oder II – Code 117/109;

- 500 Rubel. - für Personen mit staatlichen Auszeichnungen: insbesondere für Helden der Sowjetunion, Helden Russlands, für diejenigen, die mit dem Orden des Ruhms dreier Grade ausgezeichnet wurden und viele andere – Code 104 (in der ZUP gilt dieser Abzug als persönlicher Standardabzug) ;

Für diejenigen, die gerade erst anfangen, sich mit der Theorie der Lohn- und Gehaltsabrechnung, der Berücksichtigung der Einkommensteuer und der Abzüge vertraut zu machen, gebe ich ein kleines Beispiel. Nehmen wir an, dass Mitarbeiterin Stepanova vier Kinder hat, d.h. sie hat Anspruch auf 2 Abzüge von jeweils 1400 Rubel. (Code 114 und 115) und 2 Abzüge von jeweils 3000 Rubel. für das dritte und vierte Kind (Code 116). Sie hat auch ein Gehalt von 30.000 Rubel. Unter diesen Bedingungen wird die Einkommensteuer (13 %) nach folgender Formel berechnet: (30.000 – (1.400 + 1.400 + 3.000 + 3.000)) * 13 % = 21 200 * 13 % = 2.756 Rubel. Somit ist die Steuerbemessungsgrundlage nicht das gesamte Gehalt, sondern der um die fälligen Abzüge geminderte Betrag.

Lassen Sie uns dieses Beispiel nun im 1C ZUP-Programm implementieren. Um Informationen über das Recht eines Mitarbeiters auf Standardabzüge einzugeben, verwendet das Programm das Formular „Dateneingabe für die Einkommensteuer“. Sie können darauf über das Verzeichnisformular „Mitarbeiter der Organisation“ zugreifen.

Sie können auch das Feld Grund ausfüllen, dies ist jedoch nicht erforderlich. Wenn der Abzug beendet wird, werden Datum und Status angezeigt "nicht bewerben".

Da der Mitarbeiter in unserem Beispiel keine persönlichen Abzüge hat, lassen wir diesen tabellarischen Teil leer.

Der zweite tabellarische Teil in dieser Form heißt „Anspruch auf den Pauschalabzug für Kinder“. Wir werden dieses Formular für Mitarbeiterin Stepanova ausfüllen. Ich möchte Sie daran erinnern, dass sie gemäß den Bedingungen des Beispiels vier Kinder hat und dementsprechend folgende Abzüge in Anspruch nehmen kann:

- 114/108 – für das erste Kind 1.400 Rubel;

- 115 – für das zweite Kind 1.400 Rubel;

- 116 – für das dritte und vierte Kind jeweils 3.000 Rubel. für jeden;

Die Felder in diesem tabellarischen Abschnitt sind ungefähr gleich. Der einzige Unterschied besteht darin, dass Sie die Anzahl der Kinder angeben können (wir verwenden diese Option für den Abzugscode 116) und das Datum angeben, bis zu dem der Abzug gültig ist, sofern dies im Voraus bekannt ist (wir verwenden dies für den Abzugscode 114/108). Sie können den Abzug auch stoppen, indem Sie eine separate Zeile mit dem Wert „Nicht anwenden“, dem Abzugscode und dem Datum eingeben. Die Screenshots zeigen beide Optionen.

Ein weiterer tabellarischer Teil in dieser Form heißt „Anwendung des Abzugs“.

Und das Sie müssen dies tun, auch wenn Sie nur eine Organisation haben im Programm enthalten, andernfalls werden Abzüge nicht berücksichtigt.

Ich möchte Sie auch darauf aufmerksam machen, dass es in dieser Form ein weiteres Lesezeichen gibt. Ich möchte Sie daran erinnern, dass der Standardsteuerabzug angewendet wird, bis das Gesamteinkommen des Arbeitnehmers seit Jahresbeginn 280.000 Rubel nicht überschreitet. Wenn also ein Mitarbeiter der Organisation nicht zu Jahresbeginn beitritt, sollten Sie für ihn das Einkommen angeben, das er seit Jahresbeginn in der vorherigen oder vorherigen Organisation hatte. Diese Daten werden nur zur Verfolgung des Limits von 280.000 RUB berücksichtigt. Diese Beträge haben keinerlei Einfluss auf die Berechnung des Durchschnittsverdienstes.

In unserem Fall wurde der Mitarbeiter zu Beginn des Jahres eingestellt und daher bookmarken „Einkommen aus früheren Tätigkeiten“ Lass es frei.

Steuerpflichtigerstatus für die Einkommensteuer

✅ Seminar „Lifehacks für 1C ZUP 3.1“

Analyse von 15 Life-Hacks für die Buchhaltung in 1C ZUP 3.1:

✅ CHECKLISTE zur Überprüfung der Lohn- und Gehaltsabrechnungen in 1C ZUP 3.1

VIDEO - monatlicher Selbstcheck der Buchhaltung:

✅ Lohn- und Gehaltsabrechnung in 1C ZUP 3.1

Schritt-für-Schritt-Anleitung für Anfänger:

Der Status des Steuerzahlers in 1C ZUP kann mithilfe des Formulars festgestellt werden „Dateneingabe zur Einkommensteuer“. Es kann aus dem Formular des Verzeichniselements „Mitarbeiter“ im Feld „Status“ geöffnet werden. Es gibt 5 Möglichkeiten, den Status auszuwählen:

- Bewohner

- Nicht ansässige

- Hochqualifizierter ausländischer Spezialist

- Teilnehmer am Programm zur Umsiedlung von Landsleuten

- Flüchtling oder jemand, der auf dem Territorium der Russischen Föderation vorübergehend Asyl erhalten hat – erschien in der Veröffentlichung von ZUP 2.5.85

Für jede Option gibt es im Programm Erläuterungen, daher werde ich mich nur auf die Merkmale konzentrieren, die die Situation widerspiegeln, wenn sich der Status eines Mitarbeiters in der Jahresmitte ändert. Wie Sie sehen, verfügt das Formular zusätzlich zu den Schaltern selbst über ein Feld, in dem der Zeitraum festgelegt wird. Diese. Dieser Indikator ist periodisch. Schauen wir uns eine ähnliche Situation an.

Die Organisation stellt einen Mitarbeiter ein, der ausländischer Staatsbürger ist und zum Zeitpunkt der Einstellung (01.10.2014) in der Russischen Föderation wohnt. weniger als 183 Kalendertage. Daher erhält er den Status "Nicht ansässige". Daher wird die Einkommensteuer für Januar und Februar mit einem Satz von 30 % berechnet.

Es stellt sich heraus, dass die persönliche Einkommensteuer des Arbeitnehmers für Januar und Februar 18.000 = 9.000 + 9.000 = 30.000 * 30 % + 30.000 * 30 % beträgt.

Im März kommt die Frist, wenn der Aufenthalt eines ausländischen Staatsbürgers auf dem Territorium der Russischen Föderation 183 Tage überschreitet. Daher erhält er den Status "Bewohner". In diesem Fall ist es in 1C erforderlich, den Status des Mitarbeiters unter Angabe des Monats zu ändern, in dem er den entsprechenden Status erhalten hat. Dieser wird im Änderungsverlauf gespeichert.

Daher wird die persönliche Einkommensteuer des Arbeitnehmers ab März mit einem Satz von 13 % berechnet. Dies ist jedoch nicht die einzige Änderung, die eintreten wird. Bei der Berechnung der Einkommensteuer für März wird die Steuer für Januar und Februar mit einem Satz von 13 % neu berechnet. Für Januar und Februar werden negative Beträge berechnet: 30.000 * (13 %-30 %) = -30.000 * 17 % = - 5100; -5.100 *2 = -10.200 Rubel. (Selbstbehalt wird 2 Monate lang einbehalten).

Die Rückerstattung zu viel einbehaltener Beträge erfolgt aus der im März berechneten Steuer: 3.900 RUB. Diese. Im März erhält der Arbeitnehmer sein volles Gehalt ohne Abzug der Einkommensteuer. Allerdings reicht die Einkommensteuer für März nicht aus, um den übermäßig einbehaltenen Betrag vollständig auszugleichen, und steht daher in der Lohnabrechnung für März in der Zeile „einschließlich: übermäßig einbehaltene persönliche Einkommensteuer am Ende des Zeitraums“ Wir sehen die Zahl 6.300 = 10.200 (der Betrag des Anfang März einbehaltenen Überschusses) – 3.900 (von der persönlichen Einkommensteuer im März zurückerstattet).

Bitte beachten Sie, dass diese Schulden in Höhe von 6.300 Rubel liegen. Obwohl es als Schulden der Organisation aufgeführt ist, hat es keinen Einfluss auf die Höhe des zu zahlenden Gehalts. Der Arbeitnehmer erhält 30.000, nicht 36.300.

Somit erfolgt die Rückerstattung der zu viel einbehaltenen Einkommensteuer an den Arbeitnehmer in den nächsten zwei Monaten zu Lasten der in diesen Monaten berechneten Einkommensteuer. Ich hoffe, ich habe diesen Mechanismus klar erklärt.

In diesem Beispiel haben wir eine recht einfache Situation: Der Status des Arbeitnehmers hat sich zu Beginn des Jahres geändert und es bleibt Zeit, die Einkommensteuer aufgrund der folgenden Monate auszugleichen. Es kann sich jedoch herausstellen, dass der Mitarbeiter beispielsweise im November einfach seinen Status ändert Für einen Ausgleich bleibt bis zum Jahresende nicht mehr genug Zeit der gesamte überschüssige Betrag wird einbehalten. In diesem Fall wird das Programm diese Schulden nicht auf das nächste Jahr übertragen. Der Arbeitnehmer sollte sich selbstständig an das Finanzamt wenden, das ihm die überschüssigen einbehaltenen Mittel zurückerstattet. In diesem Fall sollten Sie das Dokument nicht eingeben „Einkommensteuererklärung“, da der Steuerbevollmächtigte (der Arbeitgeber ist der Steuerbevollmächtigte für die Zahlung der Einkommensteuer) nicht das Recht hat, die Einkommensteuer an den Arbeitnehmer zurückzuerstatten, sondern nur die zu viel gezahlten Beträge mit den folgenden Monaten verrechnen kann (ich habe darüber gesprochen). etwas weiter oben mit einem Beispiel).

Das ist alles für heute!

Um als Erster über neue Veröffentlichungen informiert zu werden, abonnieren Sie meine Blog-Updates: